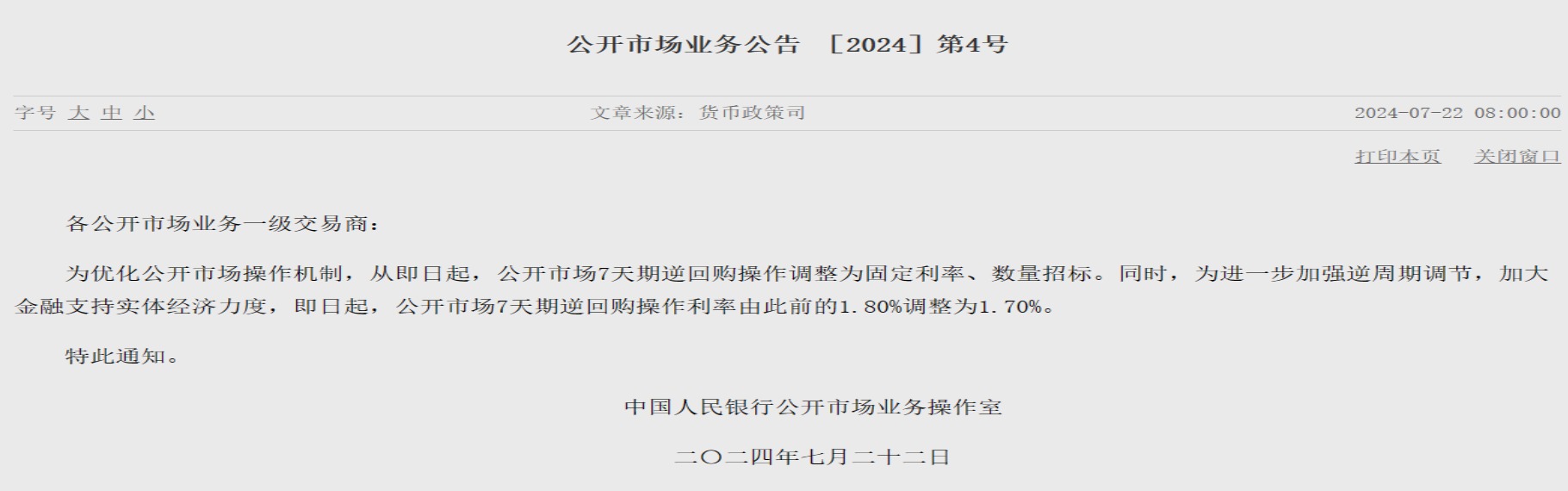

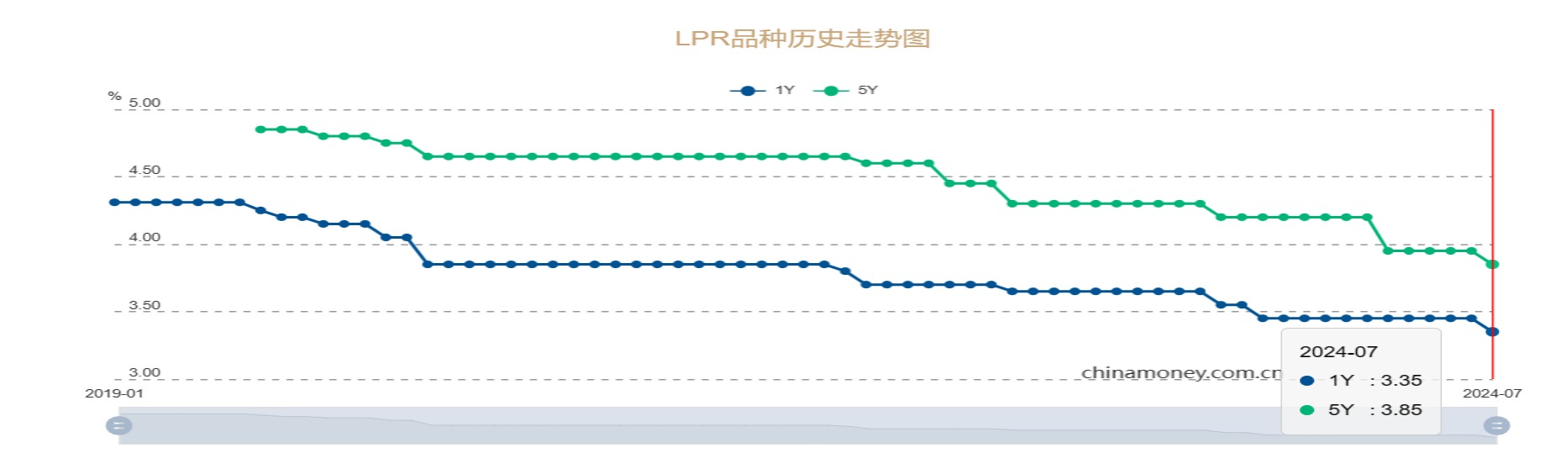

为巩固中国经济稳步复苏势头,人民银行祭出降息“组合拳”。人行今日(7月22日)公告,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起将公开市场7天期逆回购操作利率由此前的1.8%调整为1.7%。同期发布的7月1年期和5年期以上LPR(贷款市场报价利率)也均下行10个基点,分别报3.35%和3.85%。分析称,上述操作有助于降低消费和投资成本,更好支持经济回升向好,是人行落实二十届三中全会精神,深化利率市场化改革、健全市场化利率调控机制的重要举措。人行政策框架已发生重大变化,公开市场利率正成为货币政策的核心目标利率,货币管理部门将逐步理顺“由短及长”的货币政策传导关系。

人行介绍,为优化公开市场操作机制,即日起将7天期逆回购操作调整为固定利率、数量招标。与此同时,为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,自今年7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9时15分调整为9时整。此外,为增加可交易债券规模,缓解债市供求压力,自本月起有出售中长期债券需求的MLF(中期借贷便利)参与机构,可申请阶段性减免MLF质押品。

光大银行金融市场部宏观研究员周茂华指出,人行同步调降7天期逆回购利率及LPR两期限报价,预示货币政策实施力度已经加大,这是深化利率市场化改革、健全市场化利率调控机制的重要举措,有助于降低消费和投资成本,支持中国经济回升向好势头,“人行货币政策利率调控已进入新阶段”。

人行利率调控进入新阶段

在周茂华看来,LPR报价超预期下行,可令商业银行充分利用存款利率市场化调节机制,主动管理负债成本,而7天期逆回购利率的下调,则可引导市场利率中枢下移,助力银行系统挖掘LPR改革潜力,为进一步降低实体经济融资成本拓展空间。他并指,新政下相关机构在获取MLF资金时可阶段减免质押品,可为机构释放更多可出售的中长期债券,此举有助于增加债券市场供给,进而影响债券市场走势预期。

记者留意到,《中共中央关于进一步全面深化改革 推进中国式现代化的决定(下称,决定)》在“深化金融体制改革”方面明确要求,加快完善中央银行制度,畅通货币政策传导机制。

“公开市场利率正成为中国货币政策的核心目标利率。”广开首席产研院资深研究员刘涛表示,从《决定》内容看,人行政策框架正在发生重大变化,政策目标利率将更趋简单化,人行料逐步理顺“由短及长”的货币政策传导关系,“未来LPR报价将转换定价参考标准,即从此前锚定1年期MLF利率,调整为盯住7天期逆回购利率”。他续称,美联储降息趋势日渐明朗,“美国最快或于9月降息,这无疑为公开市场7天期逆回购利率的调降创造了空间”。

申万宏源资产配置首席分析师金倩婧认为,从二十届三中全会精神看,下半年或是中国“稳增长”政策落地的重要窗口,当前市况下LPR机制改革和下行的预期均较强。她分析,LPR报价与MLF利率脱钩,并与公开市场操作利率相挂钩,完成了政策利率的改革,且更聚焦短端政策利率;另一方面,7、8月是年中“稳增长”重要窗口期,人行虽持续关注长债方面的风险,但LPR报价下行的必要性依然较强。

下半年降准操作仍可期

展望未来,金倩婧相信,LPR报价的下行,料带动债市收益率的阶段性快速回落,考虑到人行对长债收益率快速下行的容忍度较低,不排除人行通过“借入再卖出国债”的方式调节长债收益率的可能性,“预计长债收益率的波动性或明显放大”。

周茂华认为,当前中国与发达经济体处在不同的经济周期,鉴于内地较低的物价环境,以及国际收支的基本平衡,未来人行常规政策仍有较大施为空间。随着宏观政策实施力度的加大,人行下阶段将采取措施积极稳定市场预期,预计长债利率有望逐步回归“合理区间”。他相信,降准工具仍在货币政策工具箱中,尽管短期操作的迫切性不高,但人行将依据宏观经济、物价,以及市场流动性变化等情况,择机综合运用降准、结构性工具等灵活调控,为实体经济持续复苏营造更适宜的货币信贷环境。

刘涛提醒,6月人民币新增信贷规模虽与2019年至2022年同期相差不大,但较去年同期仍明显少增,反映当前信贷需求尚不够强劲。为确保今年全年经济增长预期目标的实现,货币政策料续发力以更好巩固经济稳步复苏的势头,“随着政策利率的调降,货币市场、信贷市场,乃至债券市场利率有望相应下调”。他并指,为有效推动实际利率下行,降低实体经济融资成本,人行未来还可统筹运用再贷款、再贴现,以及降准操作等政策工具。

京公网安备11010502037337号

京公网安备11010502037337号