今年以来中国外贸进出口延续“稳中向好”态势。海关总署数据显示,前七个月,中国货物贸易进出口总值24.83万亿元(人民币,下同),同比增长6.2%;其中,出口增长6.7%,进口增长5.4%,贸易顺差扩大10.6%接近3.69万亿元。单看7月,中国进出口总值36758亿元,同比增长6.5%,其中,出口增长6.5%,进口增长6.6%,贸易顺差6019亿元。海关总署统计分析司司长吕大良介绍,首七月中国进出口规模创历史同期新高,7月当月进出口同比、环比均录得增长,进出口同比增速也连续四个月保持在5%以上水平。分析称,中国出口结构不断改善、贸易伙伴多元化战略持续优化,得益于扎实的贸易基础条件,以及不断加强的外贸支持政策,下半年中国出口料续温和扩张,全年出口增速或达5%左右。

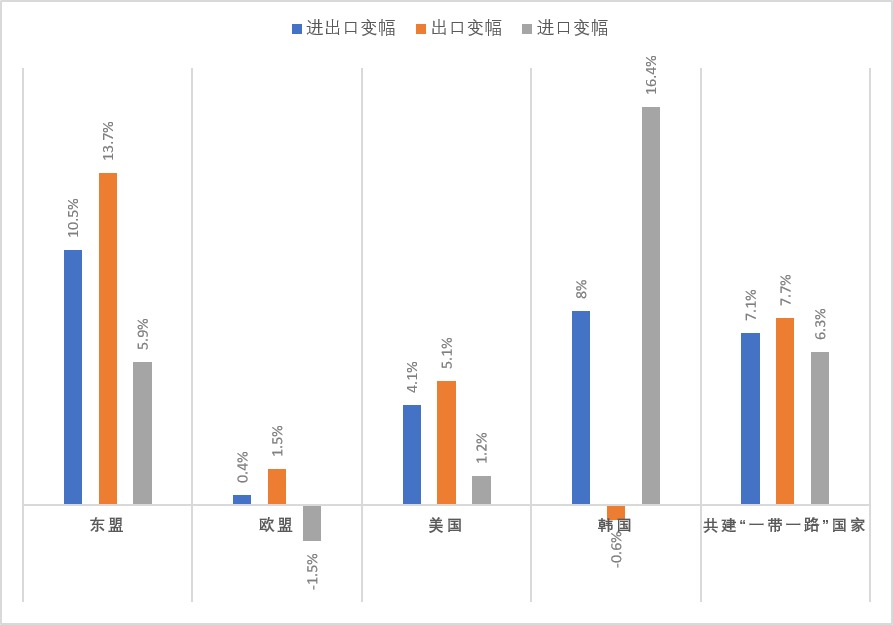

今年前七个月,中国与主要贸易伙伴进出口数据(大公网记者倪巍晨制图)

按美元计价,首七月中国进出口总值3.5万亿美元,同比增长3.5%;其中,出口增长4%,进口增长2.8%,贸易顺差扩大7.9%至5180亿美元。单看7月,中国进出口总值5164.7亿美元,同比增长7.1%;其中,出口增长7%,进口增长7.2%,贸易顺差846.5亿美元。

光大银行金融市场部宏观研究员周茂华表示,上月美元计价中国出口展现出较强韧性,出口增速也显著反弹,外贸顺差维持较高水平,“外贸领域不俗的表现,将对三季度中国经济增长带来直接利好”。中国民生银行研究院宏观研究中心主任王静文分析,今年以来全球制造业呈现复苏,美国经济保持韧性且库存回补;另一方面,中国产品的性价比优势、外贸多元化战略,以及上年同期基数的逐渐下降等,共同推升出口增速。

广开首席产业研究院宏观高级研究员罗奂劼认为,中国出口结构的不断改善、贸易伙伴多元化战略的持续优化,以及低基数效应等,是今年以来中国出口保持稳健增长的主因。进口方面,当前内地大宗商品价格走势相对平稳,随着中国经济的稳步复苏,内需端已有所回暖,加之部分供应链回流内地,推动进口增速“由降转升”,且升幅远胜预期。

竞争优势强“对华脱钩”如虚设

多重因素带动中国出口增速高于趋势水平。周茂华坦言,年内全球经济仍有望保持适度扩张,外需端将继续保持韧性。鉴于欧美政治前景的不确定性,不排除部分贸易进口商“提前备货”的可能。另一方面,今年以来中国持续加大“稳外贸”政策支持力度,外贸纾困、帮扶政策效果也持续显现。此外,随着中国外贸结构的不断优化,机电产品、新能源等为代表的高技术和出口新动能保持良好发展态势。他说,7月中国进口增速超预期反弹,主要得益于中国经济内需的持续复苏,以及上年同期低基数效应,“当前外贸企业补库存需求正逐步增强”。

需指出的是,当前民企“稳外贸”作用愈发巩固。前七个月,民企进出口13.67万亿元,同比增长10.9%,在外贸总值中占比55.1%,比重较去年同期提升2.3个百分点;同期,外商投资企业、国有企业进出口7.28万亿元和3.82万亿元,同比分别增长1%、0.7%,在外贸总值中占比29.3%和15.4%。

出口结构方面,首7月中国机电产品出口8.41万亿元,同比增长8.3%,在出口总值中占比59%。其中,自动数据处理设备及其零部件、集成电路、汽车等产品出口同比分别增长11.6%、25.8%和20.7%。

下半年一些不利于出口的因素值得关注。王静文提醒,美国经济已现降温迹象,近几个月美国的零售、消费支出、消费者信心等指标均呈现放缓态势。此外,当前贸易保护主义有所抬头,5月以来美国宣称对包括钢铁、铝材、半导体、电动汽车等在内的一系列中国商品加征关税,欧盟、巴西、土耳其等也均出台针对中国产品的关税加征措施。

迪拜多种商品交易中心(DMCC)执行主席兼CEO艾哈迈德·本·苏莱伊姆表示,随着世界贸易模式从“全球化”转向以“友岸外包”为核心的伙伴关系,“金砖国家”等新区域贸易集团的崛起,将进一步推动中国与伙伴国家双边贸易额的增长。他相信,全球供应链正逐步重构,虽然一些公司正探索将部分业务从中国转移,但其他市场在产品质量、价格等方面无法与中国竞争,“东南亚地区许多工厂为中国企业所拥有,或从中国采购原材料,这令所谓的‘脱钩’形同虚设”。

瑞银料中国出口延续复苏态势

展望未来,瑞银亚洲经济研究主管及首席中国经济学家汪涛指出,近期与出口相关的主要调研数据均有所企稳,加之中国出口超5%的稳健环比增速,表明出口复苏周期仍在延续,未来中国出口料续逐步复苏势头,“未来数月中国出口有望保持中、高个位数的同比增长”。

周茂华认为,尽管海外高通胀、高利率,以及财政政策及其效果的退坡,或令外需前景趋缓,且贸易保护主义、地缘冲突等对全球供应链和物流链的冲击,或对中国外贸构成扰动。不过,中国贸易基础条件扎实、外贸支持力度不减,外贸企业也积极适应全球市场新变化,考虑到出口领域转型升级和结构优化,以及外贸新动能的稳步增强,下半年中国出口有望延续温和扩张。他续称,随着宏观政策实施力度的不断加码,未来中国消费、内需将继续复苏,企业经营状况的改善也会带动补库存需求,加之上年同期低基数因素,年内中国进口有望保持扩张、继续改善。

“下半年中国出口增速仍有回升基础。”王静文相信,去年三季度中国出口基数依然偏低,且全球商品价格步入上行区间,总体来看“下半年中国出口月度增速或从年中的高点逐渐回落,但全年出口仍有望实现5%左右的增长”。

罗奂劼预期,在外需相对平稳、中国出口结构不断优化、出口支持政策加速落地,以及上年同期低基数推动下,本月中国出口料加快增长。此外,在原材料价格较高、设备更新和消费品“以旧换新”等政策助力下,中国经济需求将进一步恢复,而供应链的回流也会对电子元器件和消费品进口形成支撑,本月中国进口有望保持增长。他并指,各国央行正陆续开启降息周期,叠加美国地产周期复苏和补库存周期的启动,未来外需环境将继续温和复苏。

京公网安备11010502037337号

京公网安备11010502037337号