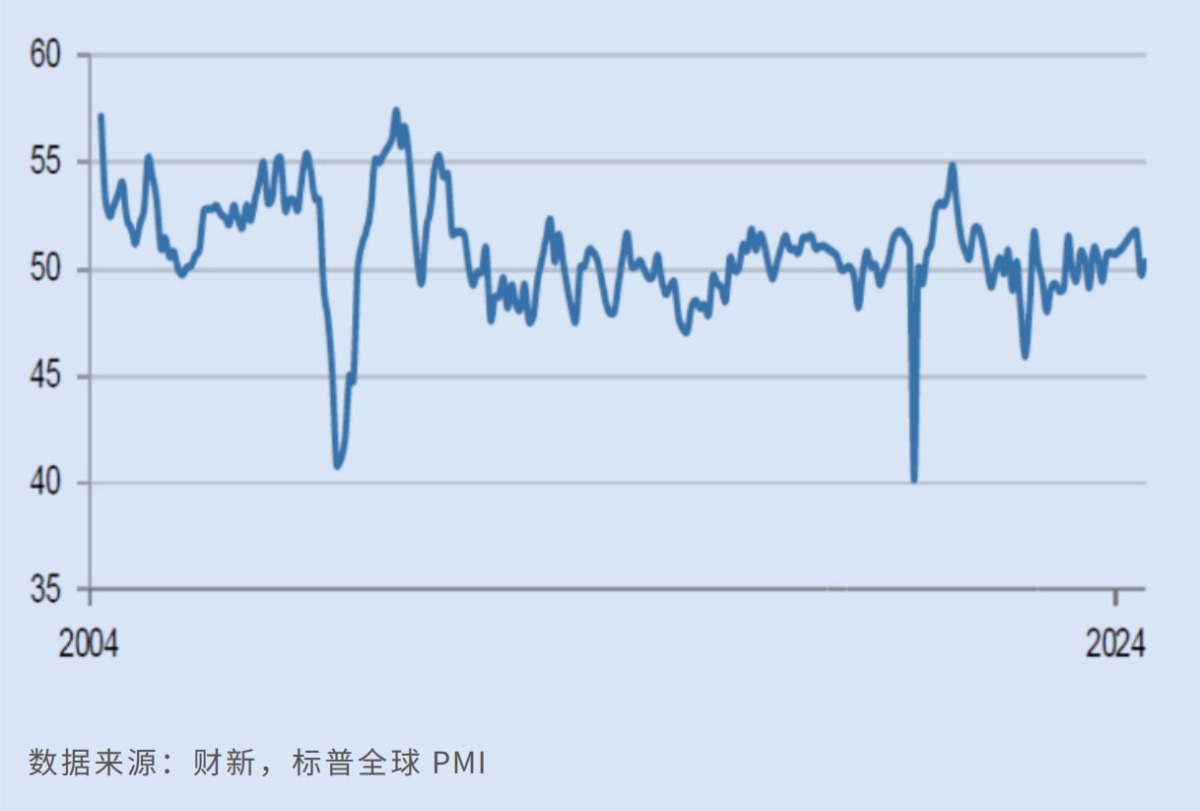

得益于供需两端的平稳扩张,中国制造业景气度在7月短暂收缩后,重返扩张区间。财新今日(9月2日)发布的8月中国制造业采购经理指数(PMI)报50.4,较前值回升0.6个百分点,重回荣枯线上方。财新智库高级经济学家王喆介绍,上月制造业供需平稳扩张、就业指标止跌走平,中国经济整体延续二季度以来的平稳运行趋势。分析称,中国经济下行压力有所减弱,出口韧性继续对经济增长带来支撑,年内中央财政支出力度若进一步加大,有望对PMI改善形成有效呵护。

财新中国通用制造业PMI走势

财新数据显示,8月制造业新订单指标恢复增长,产出指数连续十个月保持扩张,消费品类与中间品类的产出扩张尤为明显。样本企业反映,基础需求的改善和各种促销措施,对近期新订单增长形成支撑。

整体需求改善背景下,制造业企业积压订单量连续六个月抬升;与之对应的是,制造业用工量指标在“11连降”后趋稳,部分企业为应对后续工作量开始增加人手。此外,尽管8月制造业采购活动略有收缩,但采购库存仍实现上升,样本企业表示“生产资料库存充足,成品库存也有增长”。

企业投入成本五个月来首降

价格方面,在原料降价背景下,8月制造业平均投入成本五个月来首次轻微回落,企业也顺势调降产品售价,部分企业为保持市场竞争力还提供折扣。当月,原材料供应的短缺,以及极端天气因素等对运输构成扰动,样本企业反映:“供应和运输紧绌,交期拖延率轻微加剧。”

值得一提的是,8月官方制造业PMI与财新数据出现分歧。国家统计局早先发布的8月制造业PMI较前值回落0.3个百分点至49.1%,连续四个月处在收缩区间。官方介绍,尽管近期高温多雨天气,以及部分行业生产淡季,对制造业景气度构成扰动,但中国经济景气度仍保持稳定。

华金证券首席宏观及金融地产分析师秦泰指出,地方政府“去杠杆”带来的投资需求降温,以及近期部分地区极端天气,是官方PMI数据偏软的主因。当前企业补库存信心已有部分改善,表明7月末以来出台的新一轮财政加力补贴,对消费需求形成一定拉动。本轮补库存周期右侧大概率呈现“L型”,未来补库存力度能否持续稳定提升,有赖消费和投资需求拐点的出现。

平安证券首席经济学家钟正生提醒,工业领域仍面临“需求不足、被动补库存”局面,企业预期也有转弱迹象。不过,得益于基建项目新开工,以及暑期和线上消费的带动,中国经济下行压力有所减弱,出口端保持韧性也继续对经济增长构成支撑。

财政货币政策仍有加码空间

展望未来,8月制造业整体信心度走升至近三个月来新高,企业更乐观预期,随着中国经济环境的改善,各种业务开发措施将在未来一年内开花结果。

广开首席产业研究院宏观高级研究员罗奂劼认为,中国经济整体仍处稳步复苏阶段,内需也在波动中逐步回暖,超长期特别国债资金的统筹安排,以及进一步推动大规模设备更新和消费品以旧换新政策,将对年内设备制造和消费需求起到较大促进,加之外需仍处新一轮回暖过程,“9月官方制造业PMI有望企稳反弹”。

“从近期工业生产、消费、投资等数据看,中国经济仍续平稳运行态势。”王喆强调,针对有效需求不足、外需存在较大不确定性,以及市场主体乐观预期尚不强等问题,财政和货币政策支持力度仍有加码空间,推动前期政策落地见效的紧迫性进一步增强。钟正生建议,亟待引入有力的需求扩张政策,借助政府支持的投资和消费活动,为经济增长注入动能,“关注本月人行降息、降低存量房贷利率,以及财政政策进一步加码的可能性”。

秦泰指出,上半年全国财政收入增长约1.5%,较年初全国两会提出的3.3%的增长目标仍有差距,为保障一般公共预算支出力度,下半年决策层仍可能扩张一般预算内财政赤字,“未来中央财政支出力度若进一步加大,有望对PMI的改善形成有效呵护”。

京公网安备11010502037337号

京公网安备11010502037337号