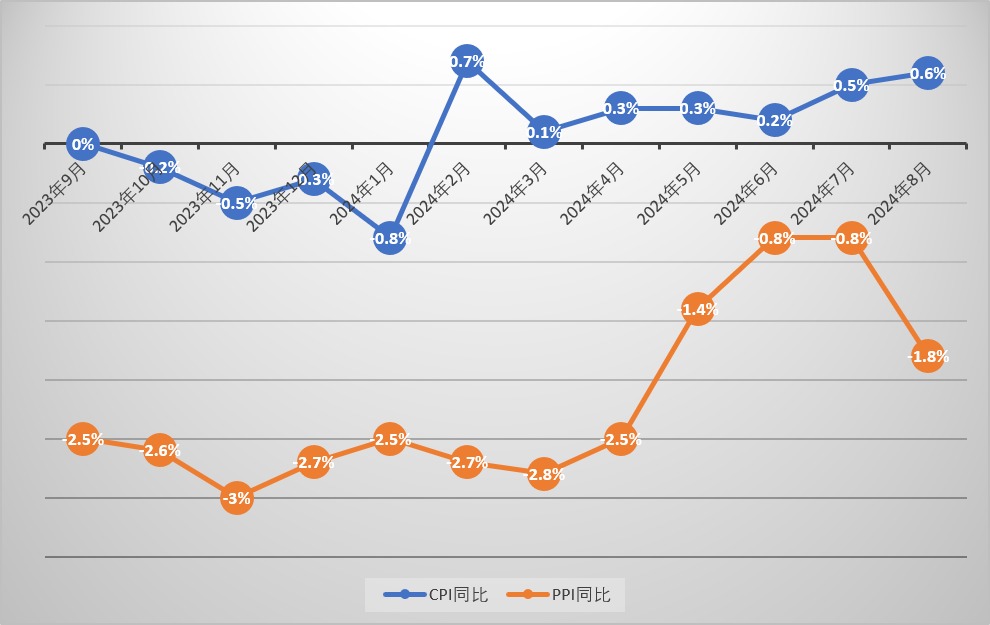

国家统计局数据显示,8月全国居民消费价格(CPI)同比上涨0.6%,较前值提升0.1个百分点,涨幅连续两个月向上改善,并创今年3月以来新高;CPI环比上涨0.4%,涨幅较前值回落0.1个百分点。当月,全国工业生产者出厂价格(PPI)同比下降1.8%,降幅较前值扩大1个百分点,为四个月来新低;PPI环比下降0.7%,降幅扩大0.5个百分点。分析称,供需状况改善、节日效应及局部地区异常天气等,是CPI同比涨幅扩大的主因。鉴于前期刺激消费和内需政策效果的显现、传统消费旺季的到来,以及上年同期基数的回落,下半年CPI同比料续温和回升。

近一年来中国CPI、PPI同比走势一览 / 记者倪巍晨制图

数据还显示,8月食品价格同比由7月的持平转为上涨2.8%,非食品价格同比上涨0.2%,涨幅较前值回落0.5个百分点。国家统计局城市司首席统计师董莉娟补充说,上月CPI同比涨幅中,价格翘尾因素约-0.3个百分点,今年新涨价因素影响约0.9个百分点。

光大银行金融市场部宏观研究员周茂华表示,随着宏观政策效果的持续显现,市场供需状况得到改善,加之节日效应和局部地区异常气候扰动,上月蔬菜、猪肉价格同比显著增长,物价保持温和回升势头。不过,受国际能源价格回落拖累,汽柴油价格、交通出行价格同比放缓,工业品与服务价格保持温和增长,剔除能源和食品价格后,核心CPI同比仍处低位,预示需求复苏动力尚不强劲。

广开首席产业研究院资深研究员马泓观察到,食品价格的上涨是带动整体CPI同比走升的关键,鉴于核心CPI同比涨幅连续两个月较前值回调,翘尾因素对核心CPI的拖累较为显著。细分价格看,猪价价格环比继续上扬,汽柴油等价格有所回落,服务类价格涨幅虽稍有回调但仍高于平均水平。

工业价格通缩压力犹存

工业价格方面,董莉娟介绍,受市场需求不足、部分国际大宗商品价格下行等影响,8月全国PPI环比、同比均下降。其中,生产资料和生活资料价格同比分别下降2%和1.1%,降幅各较前值扩大1.3和0.1个百分点。当月,PPI同比降幅中,价格翘尾因素影响约-0.1个百分点,今年新涨价因素影响约-1.7个百分点。

周茂华指出,内地需求复苏节奏偏弱,以及国际能源、工业品等价格的回落,是8月PPI同比、环比降幅扩大的主因。当前,高耗能行业、能源类开采和加工业仍在艰难调整中,其价格同比下降明显,抵消了高技术装备制造等行业产品价格上涨的影响。不过,工业制造业采购成本的下降,有助于工业企业经营效益的改善。

马泓强调,影响PPI同比走势的新涨价因素从7月的-0.9个百分点走阔至8月的-1.7个百分点,新涨价因素连续24个月为负值,预计工业品价格通缩压力仍在持续,且本季有进一步扩大的可能。他分析,当前采掘及原材料价格回落,加工工业品仍受困于去库存缓慢的压力,这使得生产资料价格同比走低。此外,受上游农产品中的经济作物价格普遍走跌影响,食品与衣着类PPI承压,房地产市场的弱势也令耐用消费制成品价格继续走低。

通胀改善态势料延续

展望未来,申万宏源高级宏观分析师屠强相信,生猪供给的减少将带动食品价格的走升,零售端集中度的提升亦将令核心商品CPI温和回升,综合房租偏弱、餐饮CPI仍在低位等判断,未来通胀或延续“K型复苏”态势,全年CPI同比涨幅或约0.3%。他补充说,国际油价中枢恐难继续冲高,偏低的产能利用率也将对工业领域价格形成压制,加之PPI基数的走高,年内PPI同比或难转正,但四季度PPI同比走势有望温和回升。

周茂华认为,前期出台的刺激消费和内需政策效果正逐步显现,加之传统消费旺季的来临,以及上年同期基数的回落,年内CPI同比料续温和回升。PPI方面,宏观政策支持下,消费和投资需求将保持复苏,随着工业领域供需关系和工业企业库存状况的改善,PPI同比降幅有望逐步收窄。当前通胀水平为中国货币政策实施营造了宽松环境,年内人民银行仍可能出台降准操作和结构性政策工具。

马泓提醒,CPI与PPI之间的“价格剪刀差”已升至2.4%,预示工业部门需求不济的情况有所加剧。单看本月,CPI同比涨幅或续企稳,但PPI同比下行风险可能有所加大。他续称,外需不足问题或加大工业部门经营难度,而较低的通胀水平也不利于中国经济的持续修复,“为更好提振物价水平和企业信心,下阶段或有更多刺激政策出台”。

京公网安备11010502037337号

京公网安备11010502037337号