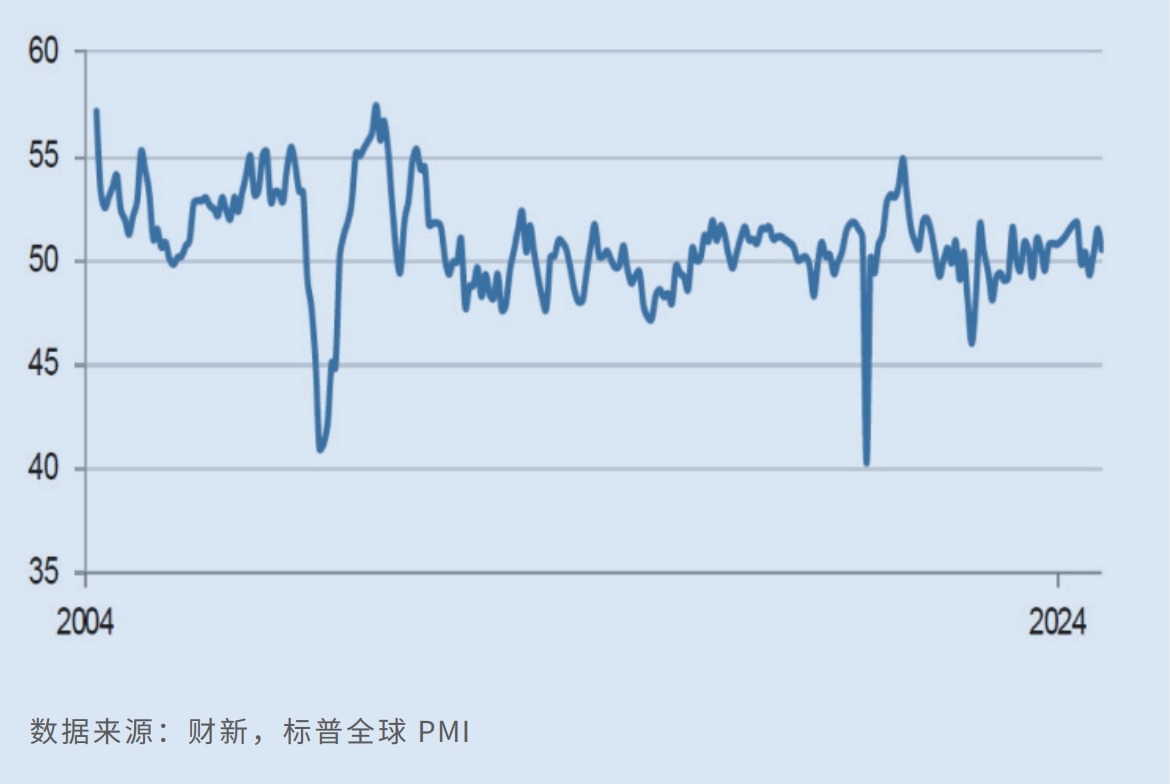

宏观政策加码带动中国制造业供需继续改善。财新发布的2024年12月中国制造业采购经理人指数(PMI)报50.5,虽较前值下降1个百分点,但仍连续三个月保持扩张。财新智库高级经济学家王喆介绍,上月制造业生产、需求皆保持扩张,生产指数连续十四个月稳定在得荣枯线上方,新订单指数也连续三个月保持扩张,惟外需不振等因素令制造业整体扩张度略有放缓。分析称,制造业扩张度虽有所放缓,但放缓程度弱于季节性,且剔除逆指标影响后,实际PMI走势与前月基本持平,特别是在消费品以旧换新等政策加持下,消费品制造业在扩张区间继续改善。

财新中国制造业PMI走势一览

财新报告称,中国制造业生产连续十四个月扩张,市场基础需求的改善,以及企业的业务拓展取得成效,带动新订单量连续三个月增长,但订单增速因外需减弱有所放缓。事实上,出口订单在去年11月录得七个月最高增速后,在上月陷入收缩。王喆补充说,受外部经济环境和国际贸易不确定性增加影响,上月新出口订单指数降至收缩区间,“该指标过去五个月内有四次低于荣枯线,出口成为需求拖累”。

订单的增加引致新一轮业务积压,财新制造业采购活动则连续三个月扩张,部分企业着手建立“安全库存”。受此影响,采购库存录得上升,成品库存连续七个月增长,制造业用工量虽续削减,但减幅为四个月来最小。制造业价格方面,样本企业为支持销售,选择自行消化成本涨幅,进一步下调产品售价,出口售价亦有所调降。

消费品制造业继续改善

值得一提的是,财新制造业PMI与官方数据走势一致。国家统计局日前发布的2024年12月制造业PMI为50.1,扩张度虽较前值回调0.2个百分点,但仍连续三个月扩张,预示中国经济景气度延续回升向好势头。

申万宏源资深高级宏观分析师屠强提醒,上月制造业扩张度虽有所放缓,但剔除“供应商配送时间”这一逆指标的影响后,实际PMI持平于前月,“制造业产需仍保持扩张,PMI放缓度弱于季节性”。他续称,在消费品以旧换新政策,以及春节临近等因素推动下,居民消费需求有所释放,消费品制造业在扩张区间边际改善。此外,随着新兴国家工业化的持续提速,以及中国加速境外供应链的重组,外需端也有所改善,“上月CCFI东南亚航线运价指数环比增长17.8%”。

展望后市,制造业企业普遍寄望未来一年新产品和政策能推动销售增长,但企业对贸易前景和增长潜力存有忧虑,且特别关切来自美国的关税威胁。

广开首席产业研究院资深研究员马泓表示,制造业PMI已连续三个月稳定在荣枯线上方,工业企业对未来生产经营的预期也逐渐转暖,年末中国经济保持恢复态势,在地方政府专项债加速发行、房地产销售进一步好转带动下,经济内需料续改善,“2024年中国经济大概率会实现‘5%左右’的预期增长目标”。

王喆认为,去年9月末以来的系列存量和增量政策组合效应继续释放,国民经济运行总体平稳,积极变化增多,“去年全年经济社会发展主要目标有望顺利实现”。鉴于今年外部环境更错综复杂,政策应提前准备、及时响应,建议后续政策向“增加居民收入、改善民生”等方向倾斜,尤其是在提高弱势群体消费能力和意愿上多做文章。

京公网安备11010502037337号

京公网安备11010502037337号