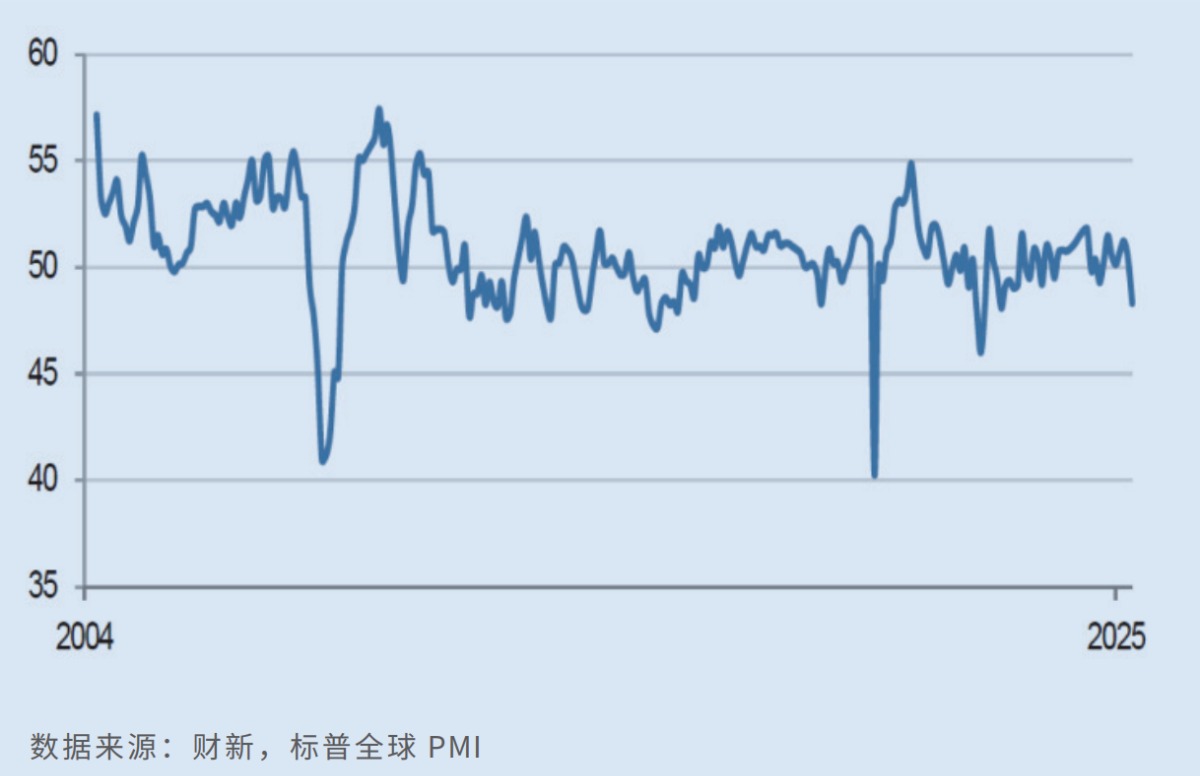

财新发布的5月中国制造业PMI报48.3,较前值下降2.1个百分点,这是该数据去年10月以来首次跌破50荣枯线。财新智库高级经济学家王喆介绍,制造业生产指数近19个月来首次跌入收缩区间,为2022年12月以来新低;新订单指数近八个月来首次低于荣枯线,创2022年10月来新低,“外需低迷是供求收缩的重要原因”。分析称,综合官方数据,内需订单的修复状况明显优于外需订单,鉴于美对华关税政策仍存较大不确定性,应重点关注中国增量财政政策对内需的支撑效果。

财新中国制造业PMI走势一览

财新报告称,5月制造业新订单重陷收缩,出口订单收缩率加剧,制造业产能随之下降,企业相应减少采购并压缩用工。具体看,新接业务量收缩率为逾两年半以来最显著,企业反映“需求环境恶化,一定程度也是出口订单连续两个月下滑所致”。受此影响,产出指标近十九个月来首次录得下降。

受新接业务量回落影响,5月制造业积压业务量继续下降,加之产能需求的减少,企业开始裁撤冗员,或在员工离职后不再填补空缺。当月,采购活动轻微收缩,但采购库存有极微回升。此外,5月制造业平均投入成本和销售价格继续下行,降幅均较4月加剧;在原材料和能源价格走低、行业竞争加剧背景下,制造业销售价格下降,惟出口价格暌违九个月以来首次恢复上行。

内需修复度胜外需

记者留意到,调研样本侧重大中型企业的官方制造业PMI,与侧重中小企业的财新数据走势背离。国家统计局此前发布的5月中国制造业PMI较潜在提升0.5个百分点至49.5,主要分项指数多呈现改善势头,预示制造业景气度边际回暖。

申万宏源证券资深高级宏观分析师屠强表示,从官方数据看,制造业生产恢复度较佳,新订单虽有所回升但需求相对较弱。分行业看,内需消费大力支撑的装备制造和消费品制造业景气度更好,由投资驱动或出口依赖度高的制造业表现偏弱,表明内需订单的修复度优于外需。

近年来中国制造业投资持续高增,并逐渐向高技术产业倾斜,基建投资端也从传统基建向新基建转变。中诚信国际研究院院长袁海霞提醒,穆迪公司5月26日决定维持中国“A1”主权信用评级不变,该机构5月16日亦将美国主权信用评级从“Aaa”下修至“Aa1”,上述变化反映出关税博弈对中美经济形势的深刻影响。她并指,关税博弈的本质是经济韧性、财政债务等方面的博弈,美国所谓“对等关税”对中国而言是一次“压力测试”,期间中国经济数据的稳定表现,表明中国完全有应对外部挑战的能力和底气。

宏观政策料续有来

展望后市,5月制造业企业乐观度较4月加强,样本企业预期未来“贸易环境会有改善、出口市场将拓宽”,预示中美贸易摩擦缓和背景下,业界对外部市场改善抱有期待。王喆强调,5月制造业供求同步下降,外需显著拖累,就业仍续收缩,惟库存状况基本稳定,业界情绪也自低位略有回升。考虑到中国经济发展不利因素依然偏多,外部贸易环境不确定性加大,建议拉动内需应回归收入基本面,包括采取切实可行措施改善就业环境,增强民生保障,增加居民可支配收入,改善市场预期,推动经济持续回升向好。

屠强提醒,美国国际贸易法庭于当地时间5月28日裁决,特朗普政府依据《国际紧急经济权力法(IEEPA)》加征关税的行为违法,但美国联邦巡回上诉法院翌日发布行政中止令,暂时冻结国际贸易法庭的判决,“目前美对华关税措施在整个上诉期内将继续征收”。他相信,美国关税政策仍有较大不确定性,未来要关注中国增量财政政策对内需的支撑效果,“服务消费、基建投资,或是后续‘财政稳增长’核心发力点,政策对内需的支撑料进一步增强”。

宏观政策方面,袁海霞认为,人民银行5月7日推出一揽子货币政策,明确“降准、降息等留有充分调整余地”,下阶段金融管理部门可加大对消费、商品房收储、科技创新等重点领域的金融支持,并考虑创设“稳外贸”结构性货币政策工具。财政政策方面,鉴于目前中国政府的债务风险可控,后续财政政策的“总量发力、精准投向”,有望进一步增强中国经济的韧性。

京公网安备11010502037337号

京公网安备11010502037337号