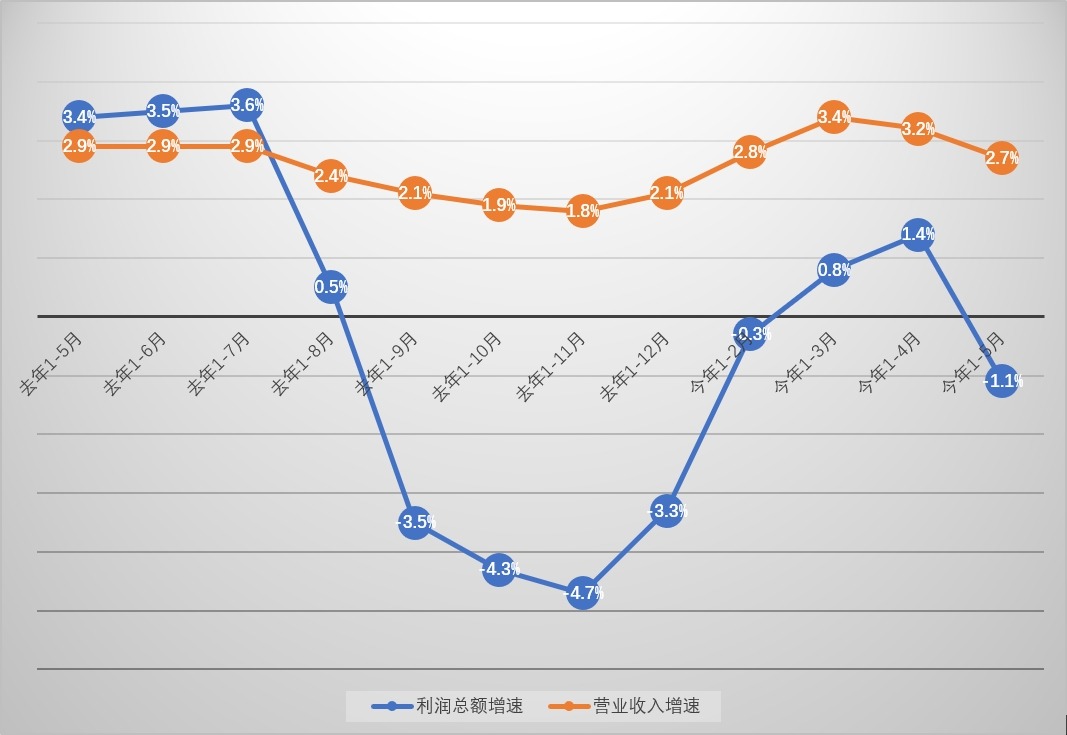

国家统计局数据显示,今年前五个月,全国规模以上工业企业营收录54.76万亿元(人民币,下同),同比增长2.7%。同期,规模工业企业利润总额27204.3亿元,同比下降1.1%;其中,5月规模工业企业利润同比下降9.1%。国家统计局工业司统计师于卫宁介绍,有效需求不足、工业品价格下降,以及短期因素波动等,是企业利润同比有所下降的主因,但企业毛利润、营收仍保持增长。分析称,受内需不振、工业领域物价水平偏低,及高温等季节性因素影响,工业生产短期恐难大幅改善,鉴于传统工业部门供需缺口可能走阔,企业效益持续恢复仍有赖更多政策扶持。

近一年规模工业企业月累计营收和利润总额同比增速一览(大公网记者倪巍晨制图)

前五个月,规模工业企业中,国有企业、股份制企业利润总额分别为8709.5亿元、20170.7亿元,同比各下降7.4%和1.5%。同期,私营企业、外商和港澳台投资企业利润同比分别增长3.4%、0.3%,各较全部规模工业平均水平高4.6和1.4个百分点,分别拉动全部规模工业利润增长0.9和0.1个百分点。

广开首席产业研究院资深研究员马泓观察到,5月规模工业企业利润较4月下降12.1个百分点,跌幅为去年10月以来最大,预示企业经营压力有所增加。短期外部环境冲击、PPI持续走低,及有效需求不济等,是上月企业利润下降的主因,企业经营效益实现全面恢复尚需时日。他并指,首五月工业产成品周转天数为20.8天、应收账款平均回收期超70天,均高于去年同期水平,表明工业部门资产周转承压,部分行业资金回款压力或与地方政府财力有限关系密切。

工业经济持续转型升级

当前有效内需仍相对偏弱。华福证券研究所副所长、首席宏观分析师秦泰分析,房地产市场持续磨底,可能已对汽车等耐用品消费回升态势形成一定压制;与此同时,受地方隐性债加速化解影响,传统基建增长受限,加之房地产周期偏弱,共同指向投资内需增速不高。此外,工业企业库存数据的偏弱,显示企业中期生产信心仍受内需偏弱的压制。

于卫宁补充说,今年以来工业经济持续转型升级,首五月装备制造业利润同比增长7.2%,拉动全部规模工业利润增长2.4个百分点。同期,航天、航空、航海等“中国三航”产业快速发展,带动铁路船舶航空航天行业利润同比增长56%;飞机制造、航天器及运载火箭制造等行业利润分别增长120.7%和28.6%,带动航空航天相关设备制造业利润增长68.1%;此外,海洋经济大力发展背景下,船舶及相关装置制造业利润增长85%。

马泓认为,前五个月制造业利润增速同比增长5.4%,高出整体规模工业企业利润增速6.5个百分点,为规模工业利润增长提供了最主要贡献。另一方面,今年各地均加大力度推动“两新”政策落地实施,首五月智能消费设备制造、其他家电器具制造、家用厨房电器具制造等行业利润分别增长101.5%、31.2%和20.7%,表明消费品“以旧换新”政策加力扩围效果显著。

降息窗口短期或开启

展望未来,马泓指出,当前工业领域物价水平仍处低位,加之有效内需不振及高温等季节性因素,二季度末和三季度初工业生产开工状况恐难乐观,考虑到本季商品房去库存速度有所放缓,传统工业部门供需或扩大,企业效益的持续恢复仍有赖更多政策扶持。

政策方面,秦泰坦言,下半年中国出口仍存在较大不确定性,促进有效内需特别是耐用品消费需求是当务之急,而房地产周期驱动的居民债务周期,则是商品消费的重要决定变量。鉴于地方隐性债加速化解对“稳汇率”和优化投资结构有积极作用,不排除人民银行近期再度降息10个基点来稳定楼市预期的可能性,且中央财政扩张或是下半年增量政策的主要来源。

于卫宁强调,前五个月规模工业企业利润同比虽有所下降,但企业毛利润和营收保持增长,为企业下阶段盈利恢复创造了有利条件。下阶段将深入贯彻落实党中央、国务院决策部署,实施好“更加积极有为”的宏观政策,着力做强国内大循环,强化创新驱动,扎实推进工业高质量发展,为工业企业效益恢复打下稳固基础。

京公网安备11010502037337号

京公网安备11010502037337号