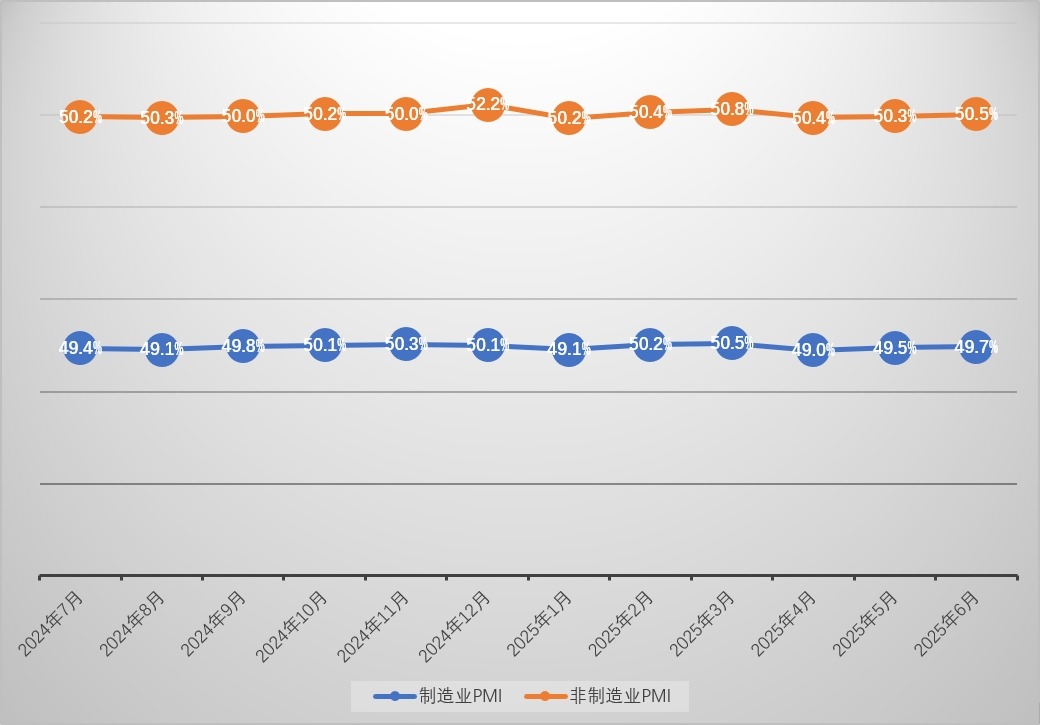

中国经济延续回升势头。国家统计局今日(6月30日)发布的6月中国制造业PMI录49.7%,较前值提升0.2个百分点,连续两个月改善,创三个月新高。国家统计局服务业调查中心高级统计师赵庆河介绍,6月制造业PMI继续回升,接受调查的21个行业中,有11个行业保持扩张,较5月增加4个,行业景气面有所扩大。分析称,6月制造业需求止降回升,企业生产稳定扩张,市场价格趋稳运行,预计二季度中国GDP同比增速约5.2%,经济平稳恢复为实现全年增长目标奠定了良好基础,未来“稳增长”将以“用好用足存量政策”为主。

近一年官方制造业及非制造业PMI一览(大公网记者倪巍晨制图)

分企业规模看,6月大型和中型企业PMI分别报51.2%、48.6%,各较前值回升0.5和1.1个百分点,惟小型企业PMI较前值下降2个百分点至47.3%。

前海开源基金首席经济学家杨德龙表示,随着“稳增长”政策的落地,中国经济复苏力度持续增强,制造业景气度进一步回升,制造业整体运行重返正轨。分项指标看,新出口订单连续两个月回升,企业生产活动稳健扩张,加之原材料采购活动的改善,均为下半年经济进一步回升奠定基础。

库存回补企业采购意愿增

值得一提的是,6月官方制造业PMI五大核心指数呈现“4升1降”格局,其中,生产指数较前值提升0.3个百分点至51%,新订单指数回升0.4个百分点至50.2%,原材料库存指数上升0.6个百分点至48%,供应商配送时间指数提升0.2个百分点至50.2%,惟从业人员指数下降0.2个百分点至47.9%。

赵庆河补充说,6月制造业生产、新订单指标均处于扩张区间,特别是食品及酒饮料精制茶、专用设备等行业生产和新订单指数连续两个月扩张。产需回升带动下,企业采购意愿增强,采购量指数回升2.6个百分点至50.2%。当月,制造业市场价格总体水平改善,石油煤炭及其他燃料加工业主要原材料购进价格和出厂价格指数均显著回升。

中国民生银行首席经济学家温彬认为,6月制造业运行呈现“淡季不淡”特征,从核心分项指标看,供需两端同步好转,且内需略好于外需,企业也迎来“库存回补”迹象。此外,重点行业PMI稳中有升,但不同规模企业PMI继续分化,特别是小企业景气度降幅较大。

华福证券研究所副所长、首席宏观分析师秦泰提醒,从官方数据看,第二轮“抢出口”对制造业企业生产信心的短期拉动已有所显现。他认为,中美关税90天缓和期结束后,出口端或仍存较大不确定性,届时中央财政或以更大力度加码实施耐用消费品补贴,通过稳定国内大循环需求侧,对冲潜在出口风险。

上半年GDP同比增速料超5%

展望未来,温彬指出,今年以来中国经济表现优于预期,预计上半年GDP同比增速约5.3%,其中,二季度GDP同比增速约5.2%。鉴于此,宏观政策持续加码必要性不强,近期各项政策仍按部就班推进,并以“用好用足存量政策”为主。他续称,近期中美已就落实日内瓦共识框架达成补充谅解,加之中国政策效应的持续释放,下半年经济有望延续平稳发展,全年实现5%左右增长目标压力不大。

秦泰坦言,从最新规模工业企业效益看,营收和成本对企业利润构成挤压。在房地产仍续探底、地方隐性债务加速化解过程中,消费和有效投资内需尚需政策进一步发力提振。他说,近期美元指数持续徘徊低位,人民币对一篮子汇率呈现阶段性企稳之势,上述变化均为中国进一步小幅降息提供了较佳的时间窗口和政策可能性。

杨德龙强调,制造业景气度的回升,是中国经济持续改善的重要方面,针对有效内需不足等问题,通过投资拉动消费与内需,是推动经济进一步回升向好的重要着力点。他相信,随着影响中国经济发展的外部利淡因素的减弱,以及“稳增长”政策力度的加码,中国经济复苏力度料续增强,三季度制造业PMI有望重返扩张区间。

京公网安备11010502037337号

京公网安备11010502037337号