图:A股市场现在各个行业基本上都已逐步从自由竞争阶段进入到寡头垄断阶段,所以买行业龙头股是最好的策略

近期市场出现连续调整,对投资者的信心是一个打击,一方面,投资者担心经济增速下行,可能会影响到上市公司年报业绩;另一方面,CPI走高,也影响到投资者对于货币政策宽松的预期。好消息是,今年外资加速流入A股市场。外资流入给A股带来的不仅是增量资金,更重要的是价值投资理念,因为外资一直是偏向价值投资、长期投资的,所以他们在A股的占比越大,对A股的投资理念影响也越大。

前海开源基金首席经济学家 杨德龙

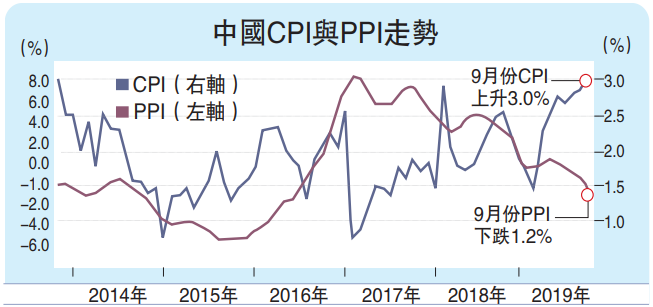

由于猪肉价格增长达到100%,环比10月份猪肉价格也上涨了20%,涨幅比上个月扩大0.4个百分点,猪肉价格上涨对CPI上升起到了主要的推动作用,大概贡献了CPI环比总涨幅的90%。这对于人民银行的货币政策会形成一定的影响,但是不会形成太大的制约,因为人行货币政策主要是瞄准核心通胀,而不是CPI。去除食品价格之后,其实现在CPI非常低,猪肉价格上涨贡献了CPI约2.43个百分点,占到总涨幅的近三分之二。从这一点可以看出,CPI上升是猪肉价格上涨带来的,剔除掉猪肉价格,并不存在通胀风险。

人行不会大水漫灌

有人担心经济可能会通缩,因为PPI现在依然是负值,对于决策层来说,稳增长还是首要任务,防通胀其实主要是防猪肉价格上涨。现在各地政府都在采取措施通过增加猪肉的投放以及加大进口猪肉量,来平抑猪肉价格,这样就可以防止CPI进一步上升。当前人行货币政策保持宽松的状态,年底之前采取降准甚至降息的方式都是有可能的,当然现在不适合大水漫灌,人行货币政策应该是保持一定的稳健。

在楼市调控方面,各个城市实施因城施策,根据每个城市不同,来采取合适的调控措施,部分城市进行放松,这都是合情合理的。因为全国大中小城市的情况不一样,如果一刀切的采取限购限贷措施,也不合理,通过因地制宜、因城施策来选择合适的调控政策,是比较好的一种策略选择。在一些城市放松限购限贷之后,房地产成交量可能会有所回升,这对当地经济企稳本身是有利的。但是从全国层面来看,还不会放松房地产调控。

根据人行本月11日公布的数据,10月末广义货币M2的余额是194.56万亿元(人民币,下同),同比增长8.4%,增速与上个月末持平,10月份人民币贷款增加6613亿元,同比少357亿元,10月份社会融资规模增量为6189亿元,比去年同期少1185亿元。笔者预计年底之前逆周期调节政策还会进一步加码,年底M2社融和信贷增速都有望上升。当前M2增速相对平稳,体现出现在货币政策保持流动性合理充裕,保持相对稳健的调控策略,但是考虑到当前经济有比较大的企稳需求,所以加大逆周期调节力度是非常必要的,特别是对于企业贷款端,通过降低贷款利率,LPR(贷款基础利率)机制改革,减轻企业负担,为企业贷款打通“最后一公里”,这些都有利于减轻企业的负担,改善企业的资金情况。

与笔者年初提出的“十大预言”预计的一样,今年外资加速流入A股市场。截至目前,外资流入A股已经超过2200亿元,11月8日明晟公司MSCI宣布将实施纳入A股扩容的第三步,将指数中所有大盘A股在MSCI新兴市场指数中的纳入因子从15%增加到20%,同时将中盘A股一次性以20%的纳入因素纳入MSCI新兴市场指数,这将会给A股带来300多亿美元的增量资金,这些资金将在未来几个月里面分批进入到A股市场,进一步提高外资在A股的资金占比。

未来资金偏向龙头

之前外资对A股的配置比例非常低,主要是由于国内外汇管理方面比较严格,外资很难自由的进出市场,而现在,QFII(合格境外机构投资者)的额度已经取消,沪港通、深港通已经开通,现在外资进入A股的通道已经完全打通。根据统计,当前外资配置的国家权重方面,对于美国的配置比例是最高的,达到58%,而对于中国的配置比例不到2%。中国和美国的经济体总量是相差不大的,中国的GDP是美国的70%,A股也是仅次于美国的世界第二大股票市场,但外资对于A股的配置比例严重落后于中国GDP在全球的比重,这也意味着未来外资流入到中国股市和债市的资金量会增加,未来十年外资流入A股的资金量预计总量会达到5万亿,也就是说,外资流入A股的空间会很大。

外资流入给A股带来的不仅是增量资金,更重要的是价值投资理念,因为外资一直是偏向价值投资、长期投资的,所以他们在A股的占比越大,对A股的投资理念影响也越大。这可能会给国内投资者带来很大的启示,就是要坚持价值投资,一定要远离绩差股和题材股,要配置优质的股票,只有这样才能够抓住A股市场的机会。

未来A股的牛市,不会出现以前那种鸡犬升天的行情,而是分化的牛市。绩优股票会不断的创新高,而绩差股和题材股会不断的被边缘化,资金偏向龙头公司。实际上在经济中的占比也是这样,行业龙头在行业中的占比可能会大幅提升,集中度越来越高,而非龙头公司占比可能会不断的下降,这也是全世界行业发展的趋势,一个成熟的行业一般最后比较理想的形态,就是形成寡头垄断的格局,因为只有寡头垄断,可以获得比自由竞争阶段更好的利润水平。这样行业寡头可以有更多的资金进行研发投入,不断的追求技术进步,既有垄断性又有竞争性,而和垄断行业相比,寡头垄断有一定的竞争,所以寡头垄断往往是很多成熟行业的形态。

A股市场现在各个行业基本上都已经逐步从自由竞争阶段进入到寡头垄断阶段,所以买行业龙头股是最好的策略,当然这些行业一定是未来还能够持续增长的行业,我把它归纳成消费、金融和科技,应该说这三大方向的是未来可以持续增长的行业,大家可以从中挖掘一些行业龙头的机会。笔者在2016年提出“白龙马”股的概念,即白马股加行业龙头,高度概括了业绩能够持续增长的行业龙头股票,目前股价表现非常突出,未来还会继续突出。

京公网安备11010502037337号

京公网安备11010502037337号