图:2020年中之后食品通胀的走势或将发生逆转,意味着2020年下半年宏观与政策环境可能更为“友好”

人民银行短期内货币政策可能保持大体“中性”,中期可能会加大疏通从LPR(基础贷款利率)到实体经济融资成本的传导机制,增长动能走弱、非食品通胀下行的基本面亟需更有效的货币宽松。\中金公司首席经济学家 梁 红

虽然今年三季度加权平均贷款利率(WALR)小幅下降,但广义货币信贷“量”显示增速放缓且信用利差走阔,三季度整体金融条件可能仍边际收紧。这一判断可能与“直觉”有所背离──考虑到国务院常务会议明确提出降低融资成本且央行也采取下调LPR及降准等宽松措施。然而,政策宽松的效果可能并不明显。具体来看:

加权平均贷款利率(WALR)微降,但总降幅远低于1年期LPR的累计降幅,且仅集中在短端。2019年三季度《中国货币政策执行报告》显示,三季度WALR环比二季度微降4个基点至5.62%。分项看,票据融资平均利率季环比下降31个基点至3.33%,而一般贷款加权平均利率上升2个基点至5.96%,房贷平均利率上行2个基点至5.55%。自8月17日LPR改革以来,作为银行贷款新的“参照利率”的1年期LPR在今年三季度已累计下调15个基点。然而,WALR仅边际回落,而实体经济融资成本(一般贷款与房贷利率)不降反升。这一趋势与笔者观察到的各项市场利率及衡量实体经济融资成本的高频指标的走势相一致,显示LPR引导融资成本下行的有效性仍有待加强。

降准实际效果有限

今年三季度广义货币信贷“量”的指标增速均有所放缓,信用利差走扩。今年三季度,大多数广义货币及信贷周期“量”的指标增速放缓──M2(广义货币供应量)同比增速从二季度末的8.5%微降至8.4%,M1(狭义货币供应量)同比增速从4.4%放缓至3.4%,官报社融同比增速也从11%回落至10.8%。笔者提出的更能全面衡量货币和信贷周期的指标呈现相同走势──准“M2”增速从10.1%微降至10.0%,而调整后社融同比增速从11.2%明显放缓至10.7%。此外,随着投资风险偏好的下降,信用利差持续走扩。

降准的实际效果较为有限。今年三季度,超储率季环比下降20个基点至1.8%。然而,虽然9月中旬开始存款准备金率普降50个基点,超储率的季环比降幅与其在2015-2018年间三季度的平均降幅相当,并未显示流动性反季节性宽松。笔者重申之前的分析,在监管收紧以及中小银行结构性去杠杆的背景下,名义降准的“有效性”可能被无需缴准的银行负债份额下降所削弱。

今年三季度,在全球宏观经济形势方面,人行认为全球增长动能走弱、贸易增速放缓。国内方面,人行提及工业部门盈利能力和生产增长均走弱,并提示预防消费品通胀预期发散。

继在一季度报告中对全球增长表示担忧并在二季度报告中提及下行风险上升之后,今年三季度央行明确指出,发达与新兴经济体增速均放缓。此外,货币当局对全球贸易量的萎缩尤为关注。国内方面,人行对经济形势的判断显得较为中性,一方面,投资增速走弱,但消费需求具韧性;同时,虽然工业生产承压,但服务业和农业实现较快增长。

诚然,目前市场关注的焦点是人行对CPI与PPI走势背离的解读──在专门探讨这一问题的“专栏”中,人行既没有对PPI“通缩”表示过度担忧,也不认为当前时点会出现全面的CPI通胀压力。但值得注意的是,虽然人行将CPI上涨归结为“供给冲击”,但也提示要警惕“通胀预期发散”。与笔者此前判断类似,接下来几个月内CPI走高可能会对人行传递明显宽松信号形成一些软约束,这意味着后续稳增长措施可能会以宽财政或结构性改革方式来增加就业机会,抑或用其他措施降低生产成本。

内需增长面临下行

笔者认为,在短期逆周期调控及中长期货币政策改革方面,三季度报告传递出以下政策重点:

综合来看,短期内货币政策可能保持大体“中性”,因为短期内稳增长与稳定消费者价格预期之间的权衡变得更为困难。一方面,人行认为国内制造业需求疲软,重申“六稳”指导方针,并提及全球人行已启动“宽松潮”。但另一方面,人行对PPI同比降幅扩大并不过分担忧。更重要的是,虽然人行将当前CPI走高主要归因于供给冲击驱动,但人行同时强调,货币政策也需防止通胀预期发散。从这些表述中可以看出,短期内人行可能对使用宽松信号较强的政策工具采取较为谨慎态度,而倾向于采取“数量型措施”注入流动性,如逆回购、MLF(中期借贷便利)投放等。

中期看,在继续支持中小企业融资、弥补监管短板以及修复中小银行资产负债表之外,人行可能会加大疏通从LPR到实体经济融资成本的传导机制。与以往报告一致,人行总结了结构性改革的进展,并列出未来改革的重点领域。除了延续二季度报告中详述的目标之外,三季度报告用一个“专栏”的篇幅“回顾”了LPR改革的主要亮点,并梳理了在强化LPR到实体经济融资成本传导机制方面的进展。此外,在中小银行去杠杆/补充资本问题上,人行报告显示,包商银行接管工作进展顺利;年初至今,商业银行发行的永续债达4550亿元,另有4700亿元待发行。

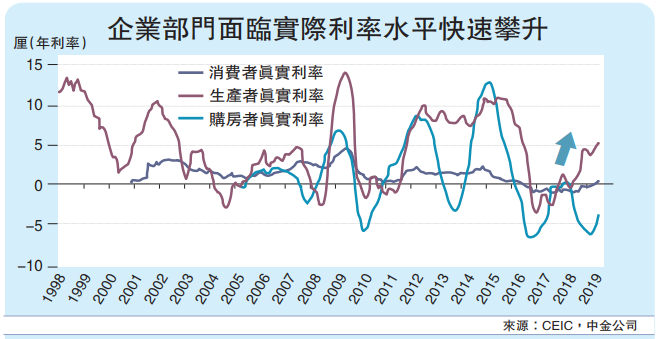

增长动能走弱、非食品通胀下行的基本面亟需更有效的货币宽松,否则实际利率可能在接下来两至三个季度内继续走高。正如笔者此前所分析的,虽然CPI上升完全由供给冲击驱动,但接下来两至三个季度内CPI走高可能仍对货币宽松空间形成一定“软约束”。增长降而CPI升所隐含的政策取向,可能意味着食品以外商品购买力和这些行业的定价能力可能被食品价格上升“挤出”。

因此,笔者预计短期内CPI和食品CPI与核心CPI和PPI的路径可能互为“镜像”。对目前到2020年中非食品CPI和PPI的预测路径显示,如果不能采取果断宽松措施来有效降低融资成本,大多数经济部门面临的实际利率可能继续上行,显示内需增长仍面临下行压力。但近期较为积极的一个变化是,外需不确定性下降,今年对总需求拖累较大的出口增速有望企稳,从而缓解部分总需求下行压力。此外,2020年中之后食品通胀的走势或将发生逆转,意味着2020年下半年宏观与政策环境可能更为“友好”。

京公网安备11010502037337号

京公网安备11010502037337号