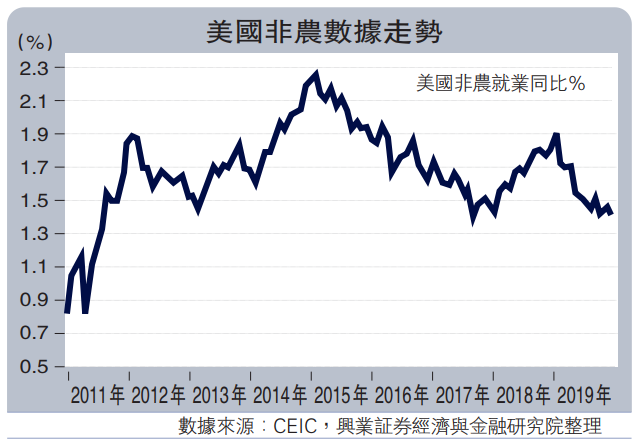

图:整体来看,美国制造业就业自2019年以来明显放缓,如果再结合工资来看,新增雇佣、小时工资、工作时长同时放缓的格局延续

2019年最后一个月,美国非农就业低于预期。在2019年11月,美国新增非农达到25.6万人大幅超预期之后,在2019年最后一个月,美国新增非农就业14.5万人,回到15万至20万区间,基本符合笔者在10月非农数据点评中的判断。分行业来看,除建筑业、零售、餐饮增幅上升以外,其他行业均下滑。\兴业证券首席经济学家 王 涵

制造业就业增幅大幅波动,受通用汽车罢工影响,12月已回到前期节奏。整体来看,制造业就业自2019年以来明显放缓,但过去三个月,制造业就业波动明显放大,主要受通用汽车罢工影响。2019年10月,由于通用汽车罢工事件导致运输设备行业就业下滑4.3万人,而罢工风波平息之后,11月制造业就业大幅反弹回到前期水平,12月已基本回到罢工风波前的节奏。

结合工资来看,新增雇佣、小时工资、工作时长同时放缓的格局延续。除非农就业增幅放缓以外,12月私人部门平均时薪同比降至2018年7月以来的低点。笔者在2019年5月非农数据点评中曾指出,通常而言,美国工作小时、工资与雇佣这三个指标之间较易出现此消彼长的关系。然而,2019年整体来看,美国就业市场出现少见的,新增雇佣、小时工资、工作时长同时放缓,这显示本轮美国就业市场放缓更多源于需求下滑而非供给不足。

数据回落反映外需疲弱

2019年全年美国新增就业为2010年以来最低,且在行业内较为普遍。2019年全年来看,美国私人部门新增非农就业仅194.7万人,为2010年之后首次低于200万人。分行业来看,私人部门中除健康教育增幅上升以外,几乎所有大类行业增幅均下滑。

但不可否认的是,尽管大部分制造业行业增幅均下滑,但美国优势行业并不弱。2019年美国制造业整体就业增速大幅下降,且大部分行业增幅均较往年下滑,但值得注意的是,美国优势行业—如化工行业的增幅继续扩大。

而计算机及电子行业就业自2017年开始结束了自2001年开始的持续下滑,连续3年扩张,且2019年增幅继续扩大。

当前美国就业数据仍在反映外需下降的后续影响。笔者在海外年报《逆全球化2.0,来自货币政策的抵抗》中指出,在美国发动贸易摩擦之后,美国自身也开始“自伤其身”。受外需影响较大的美国企业首当其冲,并开始向内需传导,美国企业盈利已经明显受冲击。美国企业盈利下滑之后,开始影响投资及生产,并且已开始向就业市场传导。2019年全年美国弱就业增长正是外需疲弱向内需传导的一个表现。而2019年9月之后,美国贸易逆差全面收缩,且主要源于美国进口的全面下滑,也反映美国内需开始萎缩。

除非农以外,申请失业金人数已出现一些恶化迹象。尽管2019年全年来看,非农就业已在全面放缓,但在失业率反弹之前市场对这些信号相对漠视。笔者在海外年报《逆全球化2.0,来自货币政策的抵抗》中分析失业率见底相对非农放缓、企业利润放缓可能有5至6个季度左右的时滞。但事实上,美国就业市场的一些高频指标已出现一些恶化迹象,如申请失业金人数在2019年已停止下降,且从2019年年底开始持续上升。

全球贸易下行暂时放缓

从趋势来看,笔者仍然认为美国已进入中期下行的趋势。从趋势来看,美国本轮自全球金融危机以来的修复已结束,全球经贸环境恶化意味着美国仍将处于中期下行的趋势中,这也将滞后反映到美国就业市场数据中。

但同时笔者也关注到,近期全球贸易层面在出现一些边际变化。2019年四季度以来,全球贸易层面出现一些积极信号。从行业层面来看,本轮全球贸易的萎缩背后受两大行业影响较大—汽车、电子。而近期数据显示,全球半导体销售额已出现见底回升,中美之间的机电类贸易也自2019年8月以来持续修复带动中国机电产品进口近期开始回升。

从另一个角度来看,中国经济的阶段性企稳是否会产生共振效应值得继续跟踪。

笔者在2020年一季度大类资产配置报告《“惯性时期”的资产配置》中指出,中国经济可能会在未来一个季度出现下滑趋势中的暂时放缓。从2008年全球金融危机之后的经验来看,中国周期领先美国周期约一个季度左右,中国的下滑暂时放缓是否会滞后带来美国经济周期的短暂企稳值得继续跟踪。

从近期数据来看,微观数据显示,卡特比勒来自亚洲的机械订单自2019年10月以来开始企稳,而这一指标在2016年曾是领先指标。同时,美国制造业的新出口订单似乎也在出现一些见底迹象,而这在过去五年也领先于整体新订单。

上述很多迹象当前尚难判断是否会有持续性,这些边际变化值得关注。笔者仍然认为全球经济的中期趋势并未改变,但如果上述迹象持续,无论是全球贸易还是美国经济不排除出现阶段性企稳的可能性,这值得继续跟踪。

额外影响因素:2020年经济普查

2020年美国将进行十年一次的经济普查,这并不会影响全年政府就业。美国政府每十年进行一次经济普查,2020年正是经济普查年。根据当前Census给出的时间表,美国将在3月12日至20日发布调查表,并在3月、4月多次催交调查表。由于经济普查将会涉及到政府部门的就业,近期开始引发市场猜测是否会导致2020年美国就业大幅增加。从全年来看,美国政府就业几乎不受经济普查年的影响。

但会影响年内的就业节奏,经济普查年的上半年尤其是3至5月份,政府就业将大幅增加。从年内节奏来看,在经济普查年的上半年,政府就业大幅增加,明显超出正常年份的波动区间。

考察过去3次经济普查,平均而言,在3月、4月、5月这3个月,政府就业平均分别多增8万、11万、21万人。而自6月开始,这一效应将反转,在6至9月份通常会大幅拖累非农。

京公网安备11010502037337号

京公网安备11010502037337号