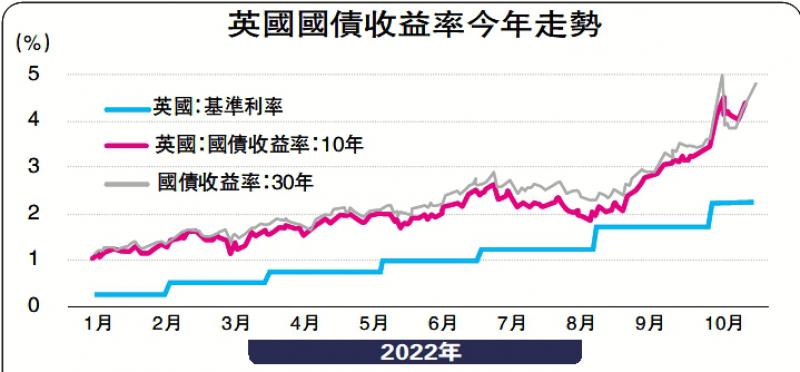

图:英国国债收益率今年走势

虽然在市场剧烈反应的“倒逼”下,英国政府已“反悔”了部分刺激举措,但“减税恐慌”余波仍在,英国央行接连“大手笔”购买国债难以稳定市场情绪。但笔者认为,购债压降利率“治标不治本”,没有在根本上解决市场对于“财政主导”的担忧,只要英国财政大扩张方向不变,市场信心就难以修复。

为什么英国政府的减税计划不能提振信心?有观点认为,应对“滞胀”最好的办法是采取“供给学派”的措施,比如通过减税鼓励企业增加供给,从而降低通胀,这也是上世纪80年代“里根经济学”的基本原理。然而,这种观点忽略了三个问题:

其一,70-80年代滞胀固然有石油危机等供给因素的冲击,但也与彼时凯恩斯主义大政府理念下干预过多、政策失误有关,当时放松管制有一定“拨乱反正”促供给的效果。然而,当今滞胀的源头除了疫情后财政货币刺激外,更在于能源危机与劳动力供给不足,或并非单纯靠政府减税等管制放松措施就能解决的。

其二,企业增加供给的前提是加大投资,而投资增加会推高总需求,加大短期的通胀压力。当下英国通胀率已经高达10%,英国居民已经难以再承受更高的通胀了。

其三,“里根经济学”的成功与美元的国际货币地位有一定关系。财政刺激往往会带来“双赤字”(即财政赤字和贸易逆差),对债券价格和汇率都会带来向下压力,要想对冲这些压力需要经济增长足够强劲,从而吸引外部资本流入。美国经济实力强大,美元作为全球储备货币具有一定特权,能够吸引海外资本回流。反观当下的英国,在疫情与地缘政治冲突影响下经济增长下行已难以避免,且货币已经形成贬值趋势,要想逆转非常困难。因此,大幅减税只会加剧担忧,而不会起到促进市场信心的作用。

英国的遭遇折射出宏观政策应对“滞胀”时的两难境地,货币要“抗通胀”,财政要“稳增长”,两者相互矛盾。当下货币政策的主要目标是抗通胀,对此要求实际利率上升,经济增速下降。财政政策因为担负照顾大众民生的重任,更希望实际利率维持在较低水平,以此保证一定的经济增长。在外生性供给冲击下,通胀高企使得货币与财政的矛盾愈发突出,这便是英国“减税恐慌”背后的深层次问题。

欧美面临相同困境

英国的问题并非英国独有,欧元区国家和美国也存在货币财政的不一致。欧元区和美国货币政策均已进入紧缩周期,且都在最近一次议息会议上采取了0.75厘的“大踏步”加息节奏。但在财政政策方面,欧美国家似乎都还有“宽财政”的心思。

欧洲方面,面对能源价格暴涨引发的生产生活成本攀升,德国近期宣布为企业和消费者提供2000亿欧元的大规模“保护屏障(protective shield)”以缓解物价上涨的痛苦。该计划的核心部分是对天然气和电力价格设定应急上限,在一定消费量之内补贴民众与企业,相关支出将通过德国疫情后设立的经济稳定基金(Economic Stabilization Fund)借新债来筹资。

美国方面,随着中期选举“渐行渐近”,财政政策也再次倾向刺激经济以争取民心。近期拜登政府通过了《通胀削减法案》,旨在刺激国内清洁能源方面投资需求,随后又宣布减免学生贷款的大规模措施,为年收入不足12.5万美元的学生贷款借款人提供1万美元的贷款减免。根据测算,学生贷款减免计划未来十年的总开支规模约为5000亿美元。

政府债券的风险溢价可能由此而上升。政府债券一般有政府信用背书,往往被视为安全资产,但在财政行为不审慎、经济前景弱化的背景下,这一情况可能会改变。此次英国“减税”风波导致英国国债收益率上升,除了市场担心通胀加剧外,可能也受到风险溢价上升的影响。如前所述,英国的问题并非英国独有,其他发达国家也有类似情况,这可能导致投资者对国债资产提出更高的风险补偿要求,从而加大债券收益率上冲风险。对于这种非基本面因素带来的风险,投资者也不能不防。

(刘政宁、张文朗均为中金公司分析师)

京公网安备11010502037337号

京公网安备11010502037337号