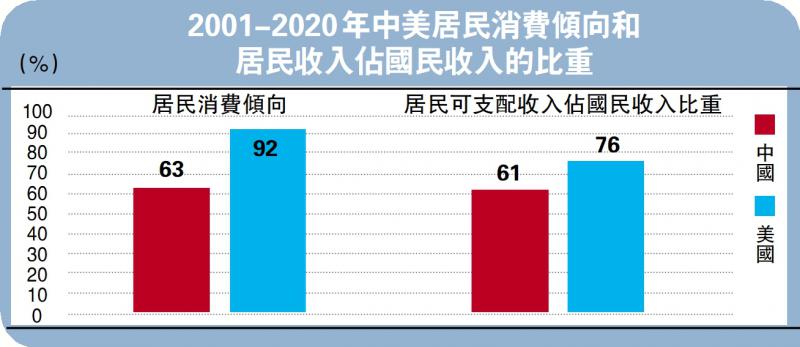

在全球主要国家中,中美两国的总需求结构正好相反,中国是投资高、消费低,美国是消费高、投资低。居民消费率的高低取决于两个因素:其一,消费倾向,这等于每一元可支配收入中用于消费的比重;其二,国民收入中居民可支配收入的比重。比较中美两国居民收入占比和居民消费倾向可知:2001至2020期间,中国居民收入占比平均只有61%,而美国是76%;中国居民消费倾向是63%,而美国是92%。

简单推算即可知道,在消费倾向既定的情况下,只要中国居民收入占比提高到美国的水平,居民消费率就将达到48%,与中高收入国家平均水平相当;或者,在居民收入占比既定的情况下,中国居民消费倾向提高到美国的水平,居民消费率就将达到56%,与全球平均水平相当。

那么,在居民收入占比过低和消费倾向过低两个因素中,哪一个对消费的影响更大呢?是前者。因为消费倾向依赖于收入:收入高、收入稳定,消费倾向自然也就高。观察新冠疫情前的数据可以发现,自2010年中国劳动年龄人口占比达峰以后,居民消费倾向就在不断上升,相应的,居民储蓄倾向(储蓄/可支配收入)不断下降。

消费倾向的上升和储蓄倾向的下降符合生命周期理论:在人达峰前的人口红利阶段,获得收入进而储蓄的劳动年龄人口较多,因而居民部门总体的消费倾向下降、储蓄倾向上升;在人达峰之后,退休的老年人口开始消费此前的储蓄,这必然导致消费倾向上升、储蓄倾向下降。

但从人达峰之后的2012年算起,中国居民收入占比基本没有变化,2019年的数据甚至还低于2012年。因此,居民不消费不是因为“吝啬”,实在是囊中羞涩。

那么,如何提高居民收入占国民收入的比重呢?进一步观察中美居民收入的结构,可以发现问题的答案。

中美关于居民收入的统计有所差异,但大体可归于三项:居民可支配收入=劳动报酬+财产收入+经常转移。

比较中美居民的三项收入,中国居民的财产收入只占4%,经常转移收入几乎可以忽略。相反,在美国居民的收入中,财产收入占到22%,经常转移也达到9%。所以,提高居民收入占国民收入比重的两个途径就是增加居民的财产收入和经常转移收入。

要增加居民的财产收入,首先是要让居民部门拥有财产。如果不拥有财产,怎么能够获得财产收入呢?作为加入生产函数、推动经济增长的生产要素,资本是整个经济中财产收入的最终来源,所以,资本的所有权属性决定了居民财产收入。根据国际货币基金组织的统计,1978年改革开放后,在中国资本所有结构中,私人资本大幅上升,但直至2019年私人资本占比也只有64%,国有资本占比高达36%。相比之下,在美国的资本所有结构中,2019年私人资本占到83%的份额。

宜提高金融资产占比

在资产一定的情况下,增加财产收入的方法之二是改善居民的财产结构。观察中美居民的财产结构可以发现,中国居民财产收入低的第二个症结,即实物资产占比过高,在金融资产中存款类资产占比过高,这两项均是低收益的资产。相反,美国居民的金融资产占比很高,金融资产中权益类资产和持有的机构投资者资产(养老基金、共同基金、寿险等)占比很高。算起来,在美国居民部门金融资产中,直接和通过机构投资者间接持有的权益类资产达到50%以上──这是居民财产收入较高的另外一个原因。

除了财产收入之外,提高居民收入占国民收入的比重,更加直接和迫切的途径是增加居民的经常转移收入。财政的职能之一就是再分配,即利用收缴的税收和非税收收入,反补给居民部门中的弱势群体。

以往的研究已经指出,在初次分配环节中,财政通过较高的宏观税负占有了较大比重的收入,在再分配环节,又通过经常转移将部分收入转移给了自己。这背后反映出中国财政体制存在三个问题:以养人为主的“吃饭财政”、过多介入经济事务的“投资财政”、债务快速累积的“窟窿财政”。

总之,中国居民收入占比过低,乃至居民消费率过低,因财政金融两个方面的体制性掣肘。在三年疫情之后,随着就业的提升和消费场景的恢复,居民消费当然会得到一定程度的修复,但不能对之期待太高。在体制缺陷没有根除的情况下,居民消费过去没有、将来也不会成为拉动经济的主要动力。

京公网安备11010502037337号

京公网安备11010502037337号