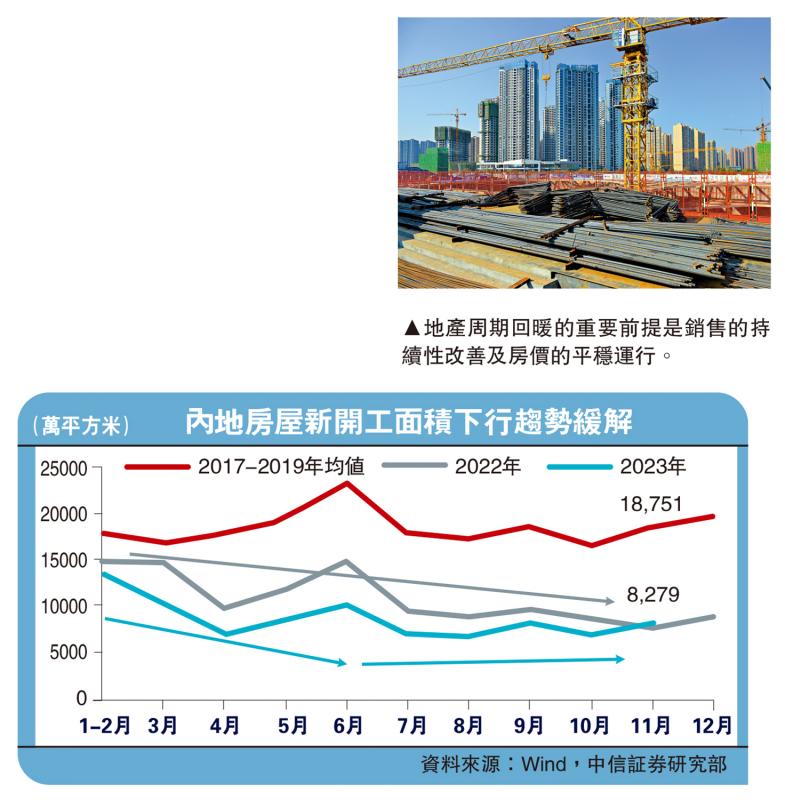

图:地产周期回暖的重要前提是销售的持续性改善及房价的平稳运行。

据笔者估算,11月份内地房屋新开工面积同比增长4.9%,较10月大幅提升26.0个百分点,并实现自2021年4月以来的首度转正。从绝对水平来看,11月新开工面积为8279万平方米,较上月及去年同期均有所回升。这是否意味着地产周期出现了回暖信号?本文将予以探讨。

地产新开工面积同比增速的回正主要源于以下两个方面:一、去年同期存在低基数;二、“三大工程”建设有所发力。

去年11月新开工面积的走势显著低于季节性趋势,成为全年最低值。疫情前的2017-2019年,10月过后新开工面积呈现攀升的趋势,11月均值为1.8751亿平方米,较10月高出超过2000万平方米。而在去年,11月新开工面积仅为7910万平方米,不仅大幅低于往年同期水平,还较为少见地低于10月的开工数据。今年11月新开工面积的边际回升,更多体现出正常的季节性趋势,在去年的低基数效应下同比实现了正增长。

“三大工程”的逐步推进是新开工增速同比回正的另一原因。今年4月的政治局会议上首次同时提及保障性住房建设、城中村改造及“平急两用”公共基础设施建设,中央及各地均高度重视有关工作开展。中央金融工作会议、中央经济工作会议等多项重要会议均指出要加快保障性住房等“三大工程”建设,各地市也纷纷出台相关政策。近期,《广州市城中村改造条例》正式面向社会征询意见,是全国首个专门针对城中村改造的地方性法规条例。据广州市住房和城乡建设局,2023年广州共有12个城中村改造项目新开工。“三大工程”的逐步推进及落地对新开工面积形成了一定支持。

尽管开工数据有所好转,但实物工作量并无显著提升。今年11月,中国小松挖掘机开工小时数为101.2小时,环比提高0.2%,同比提高4%,连续两个月同比正增长,从一定程度上印证了开工数据的好转。然而,下半年以来螺纹钢表观需求低于过去两年同期的水平,另据测算,11月房地产建筑工程投资在去年同期的低基数下依旧下滑了15.5%,反映实物工作量仍未有所明显提升。

地产新开工增速同比转正固然传递出积极的信号,但后续的持续性仍待观察。今年1-11月,房屋新开工面积累计达8.75亿平方米,若12月新开工表现和11月相仿,则全年共新开工约9.5亿平方米,不及2021年的一半;若12月可以延续疫情前的季节性趋势,全年新开工面积有望进一步回升,但总的来看,10亿平米的新开工面积实现难度较大,需要12月当月同比增长40%方可完成。

销售回暖至关重要

地产周期的领先指标是商品房销售。地产销售数据的好坏,不仅反映房企的经营状况、决定着房企的收入以及现金流回笼的速度,还影响着房企的信心及融资行为,进而影响拿地、开工以及投资行为。

房地产供需形势和房价趋势相互加强。对于房地产市场而言,供求关系及房价趋势相互作用,表现为:当供给增加、需求下降时,房价进入下跌区间,随后需求进一步下降,潜在购房者呈观望态度,房价进一步下跌。

截至2023年9月末,中国商品住宅待售面积达3.1亿平方米,若按照套均80平米计算,地产库存达390万套,每亿人拥有的住房库存约为27.6万套,两倍于美国(13.0万套,估算),且自2020年以来处于持续增加的状态。在住房供给增加的背景下,叠加购房需求的下滑,各线城市二手房价均处于下跌区间,其中一线城市二手房价已连续四个月下降。

8月31日,中国人民银行、国家金融监督管理总局宣布调整优化差别化住房信贷政策、降低存量首套住房贷款利率。房贷政策出台后的第一个月(即9月),30大中城市商品房成交面积迎来小幅攀升,10月开始季节性回落,整体表现依旧弱于过去两年的水平。新政出台前后,广州、深圳、上海、北京先后宣布执行“认房不认贷”政策,一线城市的地产销售修复斜率也更高,但这一修复进程并未持续足够长的时间。进入12月,上海的商品房成交面积依旧不及过去两年同期的水平。

地产周期回暖的重要前提是销售的持续性改善及房价的平稳运行。从投资体量上来看,城中村改造等“三大工程”所能拉动的投资规模相对于总的地产开发投资规模仍较为有限。因此,地产周期的回暖依然是更多取决于地产销售的持续性好转,以及房价的平稳健康运行。

京公网安备11010502037337号

京公网安备11010502037337号