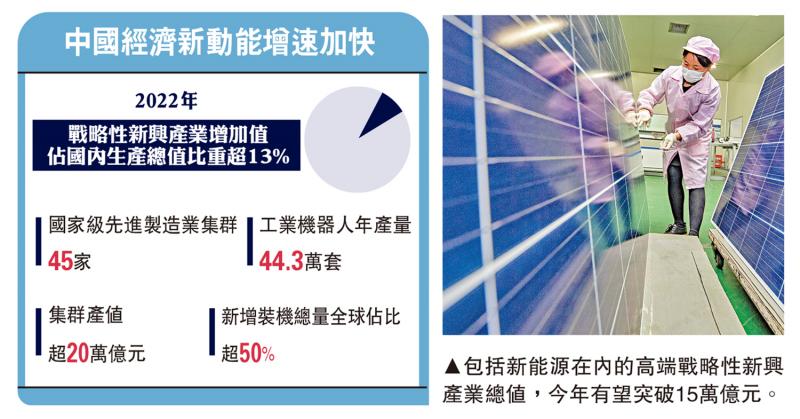

图:包括新能源在内的高端战略性新兴产业总值,今年有望突破15万亿元。

可以乐观地预测,中国经济的外部约束条件有望缓解,不排除美联储会在明年3月份开启首次预防性降息的可能,这亦有望缓解中美货币政策周期错位的约束。如果美联储政策转向,欧央行可能跟随美联储降息。对实体经济而言,这将有助于全球制造业周期企稳回升。贸易方面,如果美联储的预防性降息可以使欧美经济软着陆的话,全球出口的链条将会好转。

11月份的中国经济数据显示经济复苏动能仍然由供给推动,社会融资规模、新增人民币贷款、M1、M2等指标说明社融总量符合预期,但自发融资的需求仍然偏弱,社融的结构有待优化。11月积极财政持续发力,政府债是社融的主要支撑项,包括发行特殊再融资债约3530亿元(人民币,下同)、新增地方政府专项债约1805亿元,拉动政府部门淨融资同比多增4980亿元。M1增速进一步下降,显示资金活化程度进一步降低,说明信心需要进一步修复。

在欧美处于通胀压力时,中国由于企业盈利下降和房地产部门去杠杆过程,加大了CPI和PPI下行压力,因此需要在财政上加大杠杆,做反向托底。这一阶段,我们应该充分汲取国际利用杠杆率修复经济的经验和教训。

日本在经济泡沫后存在很长的经济复苏周期。经济大衰退出现后,全球需求下降导致日本的房地产、居民消费、企业投资都陷入低迷中,日央行基准利率近十年维持在零或零以下。在前十年甚至前二十年中,日本修复经济的教训是前期的政策刺激不足,后期居民和企业的通缩预期强化导致政策失效。一旦市场的通缩预期形成并且强化后,常规性的货币政策效用非常有限。

此外,日本的财政政策效果也低于预期,这是由于日本政府更迭过快,每次财政政策的执行都有重复部分,且效益无法延续。当然还有很多因素拉低了其财政政策的效果,包括日本国内的经济效益不佳、基建的规模收益递减、地方政府财务状况不良导致财政政策乘数效应低于预期等。总的来说,货币与财政政策失效导致日本做出的很多努力都效果欠佳。

美国在次贷危机后吸取了日本90年代反向刺激政策不足的经验教训。在次贷危机后,美国财政和货币政策刺激力度迅速加大,扭转了居民部门和企业部门的预期,基本上只用了三年就走出了经济危机。

基于美日的经验,当通胀有下滑征兆时,如果采取去杠杆的做法,可能初期能缓解通胀下滑压力,但同时也会导致经济增速快速下行,致使杠杆率下降幅度不及预期,甚至在经济增速下降过快的情况下使得杠杆率反向增长。而如果强化财政和货币政策的逆周期调节作用,在初期不免会引起杠杆率快速增长,但一旦杠杆率的快速增长带动GDP修复,就会因为分母效应使杠杆率逐渐回落至正常状态。所以在利用杠杆率修复经济时,不能影响到经济自身的修复能力,否则效果可能不尽如人意。

提振信心尤为关键

聚焦国际对经济周期的反向操作,立足于中国现实的情况,当前阶段需要把提振信心放在首位。如果明年中央财政持续坚决地加杠杆,对冲三重压力,笔者预测明年有望实现5%的GDP增长,跟今年基本持平。内生的经济修复能力大概能实现GDP增速4.6%,与5%之间的差距需要政府做逆周期调节。

在房地产对经济形成拖累的背景下,强调提振信心更显重要。房地产周期有三个效应,包括财富效应、挤出效应和正向的效应,正向效应体现为居民将购房资金转移至消费,比如今年汽车和旅游的消费都有所增长。但总体上地产低迷拖累了内需,居民部门的风险偏好急速下降,银行的活期定存、货基及债基基金相对于权益型基金更受欢迎,且由于财富效应,房地产所有者财富减少,进一步拖累消费和投资。因此,近期的中央金融工作会议特别提到了把提振信心放在首位。

在定调高质量发展道路迈进的同时,也希望传统经济部门回归正常发展。新旧经济在加速转化,今年汽车工业生产总值有望突破10万亿元,狭义的房地产行业总值也近乎10万亿元,包括新能源、半导体、消费电子、通讯等的高端战略性新兴产业总值在今年有望突破15万亿元,因此从对GDP的贡献角度,在新旧动能转化过程中新动能增长速度更快,新兴经济部门超过了以房地产基建为代表的传统经济部门,但政府仍然需要稳住传统经济部门,因为传统经济部门对税收、居民部门的影响上,仍强于新经济带来的影响。因此,希望明年中央政府的财政继续加码,维持今年突破3%赤字率的目标,来扭转市场的预期,帮助传统经济部门回归正轨。

京公网安备11010502037337号

京公网安备11010502037337号