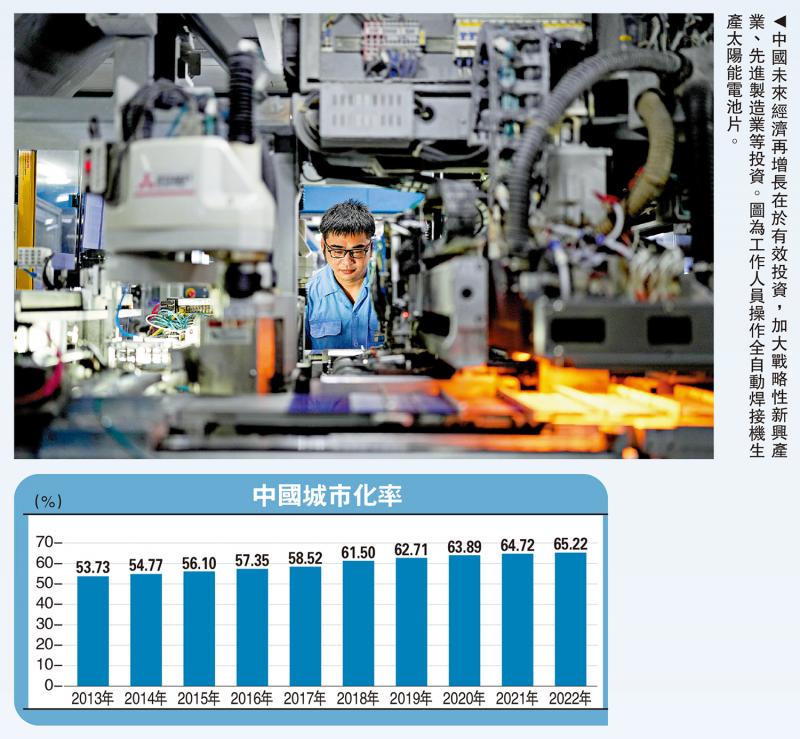

图:中国未来经济再增长在于有效投资,加大战略性新兴产业、先进制造业等投资。图为工作人员操作全自动焊接机生产太阳能电池片。

中国经济处于从数量增长到质量增长的转型阶段,传统的投资范式不但对经济增长的拉动作用逐渐减弱,而且产生过剩投资和无效投资等负面影响。在新发展阶段,迫切需要加快构建能够精准匹配经济转型和产业升级需求、兼顾政策导向与市场规律的投资组合。

中国未来经济再增长将主要取决于提高全要素生产率,主要抓手在于有效投资,新一轮的投资在结构、理念和循环模式上将有根本性变化。不但立足于加大战略性新兴产业、先进制造业以及新型基础设施建设投资,而且需要释放改革红利,形成政策——产业——投资良性循环、相互融通的投资新路径,并保持均衡的债务规模和杠杆水平。

传统投资依然是驱动中国经济增长的关键动力。2008至2021年基础建设投资占GDP的比重在10%左右,基础设施投资在固定资产投资的占比则长期保持在20%以上,房地产投资占固定资产投资的比重也在20%以上,占GDP的比值则达到8%左右。基础设施建设和房地产投资对推动工业化、城镇化具有重要贡献。但是,粗放型增长转向高质量发展,迫切要求传统的基础设施建设投资亟待向现代基础设施建设投资转变,例如信息技术基础设施、新型能源体系建设,以及民生、医疗、县域等补短板领域。研究测算,2020至2025年中国新基建能带动投资11万亿元(人民币,下同),平均增速10%。

由于经济结构变化,投资驱动的经济增长需遵循边际效应递减规律。国际比较来看,投资对经济增长的拉动作用普遍存在减弱趋势,多数高收入国家主要依靠消费内需拉动经济。尽管投资率下降,但全球主要经济体并未放松投资,而将投资重点转向前沿科技、绿色低碳和新能源等领域。中国未来的投资将不仅追求规模,而且要优化投资结构,投资提升效率。

县域基建投资仍具潜力

中国基础设施建设投资增速出现下行,但结构上仍有新机会,县域地区以及城乡接合部还存在投资洼地,公共设施和基础设施亟待投资改造。2023至2026年中国县域新基建投资复合增长率料达到9.2%,2022至2026年累计投资达10.8万亿元。同时,城市更新改造、城中村改造以及保障房建设等具有巨大的投资需求。总体看,中国的城镇化水平约65%,距离发达国家70%至85%以上还有发展空间,中国的县域基础设施建设投资仍有潜力空间,乡村振兴、城中村改造等投资需求也比较大,预计未来相关投资将保持稳定增长,以提升城镇化水平。

中央经济工作会议提出“要以科技创新推动产业创新,特别是以颠覆性技术和前沿技术催生新产业、新模式、新动能,发展新质生产力”。目前中国制造业增加值占GDP的比值仍保持在25%以上,全球占比从2012年的22.5%,提高到2021年的接近30%。未来要保持较高的制造业增加值占比,一方面需要增加投资促进制造业转型升级,另一方面需要扩大先进制造业投资。

扩大科技投入 走向国际

另外,中国在前沿科技领域不断增强竞争优势,科技投资增长明显加快。2023年1至11月,中国的高技术产业投资按年增长10.5%,增速比全部固定资产投资高7.6个百分点。未来本土科技企业需要把握重点:其一,紧跟国家科技创新战略和产业政策,持续加大对前沿科技的投入,加强基础研究、专利成果转化,力争保持领先优势;其二,不断巩固提升科技产业链和供应链韧性,充分利用国际资源,开发全球多元市场,拓展跨国科技投融资渠道,真正走向国际。

中央经济工作会议强调“重点支持关键核心技术攻关、新型基础设施、节能减排降碳,培育发展新动能。”过去四十多年中国大规模城市化和工业化创造大量的投资需求,公共投资发挥巨大作用,但也存在不少问题,部分行业产能过剩,部分省市债务剧增。以风险收益平衡的视角来看,传统的公共投资主要依靠财政和信贷,其可持续性将很难保证,同样也会放大银行信贷风险。因此,稳步发展股权投资、风险投资、上市IPO等多种渠道融合,发挥公共投资、银行信贷、资本市场、风险投资的特色优势,将有助于分散投资风险,适应科技企业不同生命周期、满足各个阶段的金融服务需求。

中国经济增长正处于新旧动能转换阶段,主要关注两方面问题:其一,传统制造业、高碳行业及房地产行业等,不但存量的产值规模较大,而且涉及到上下游产业链。旧的经济模式也不能直接采取完全淘汰的方式,其间将经历阵痛,企业需要较快主动调整策略加以应对,同时引导产业链有序转移和承接;其二,新的增长点的培育绝非一朝一夕,即便是实现弯道超车的新能源汽车以及光伏等行业,这些新的投资虽然增速较高,但新增规模和体量暂且无法与传统几大支柱产业相提并论,短期内完全替代传统投资规模不现实,而且也不排除出现新兴产业投资过剩等风险,需要关注产业升级的实效,根据市场需求来合理提高投资率,防范出现抬高企业杠杆和债务率等老问题。

提防新兴产业投资过剩

投资效益与效率的再平衡须关注三大议题:(1)地方政府债务和隐性债务潜在风险问题。截至2022年底,中国地方政府显性债务余额35.1万亿元,城投平台带息债务规模达55万亿元,合计规模为90.1万亿元。下一步需考虑一揽子化债方案和具体地方债务处置方案,合理运用财政和货币政策工具有序处置,并提高地方债务监管透明度;(2)地方融资平台市场化改革问题。初步估算,截至2022年7月末,中国共有城投平台3702家,存量城投债约13.8万亿元,占全部信用债的31%,其带息余额超过50万亿元。地方融资平台多数拥有庞大的基础设施等固定资产,但收益率相对较低,收入下降后偿债付息压力将增大,亟待改革债务融资体制机制,探索新的地方融资平台发展模式;(3)新兴产业投资可能过剩以及项目前瞻性风险问题。地方招商引资集中于新兴产业投资,不同程度地存在潜在地方过度竞争、重复建设等问题,需要防范部分新兴行业产能过剩风险。

中国经济处于新旧动能转换时期,下一阶段驱动经济再增长,投资愈发重要。从四个层面来看:其一,经济高质量发展对投资方式、投资组合和资源配置提出了新的要求,提高全要素生产率有赖于保持合理的投资率,宏观政策上一方面强调“积极的财政政策要适度加力、提质增效”,另一方面要求“稳健的货币政策要灵活适度、精准有效”。围绕科技创新、先进制造业、绿色低碳、普惠小微、乡村振兴等投资将保持较快增长,同时对传统行业包括房地产新模式、新型基础设施建设的投资将维持在合理增长区间。

其二,传统的存量投资转向结构性的投资优化将需要统筹宏观政策协同推进,政府、企业、金融机构的资产负债表都将面临重构,为此需要把握好投资收益和风险、效率和安全、短期和长期的关系。

其三,新的内外环境变量的重新组合将孕育新的投资机遇,不可避免会出现新的挑战,进一步倒逼投资范式转换,破除传统投资的路径依赖,关键在于通过积极扩大有效投资稳定基本盘,加大要素投入并增强资源配置效能,持续提高全要素生产率和潜在经济增速,从而实现新一轮经济再增长。

其四,坚持政策导向、市场化和法治化的统一,遵循经济发展和投资的规律,既要发挥好政府投资的带动放大效应,创新政府和社会资本合作模式,也要为国际资本、社会民间资本创造条件,放宽市场准入,充分利用国际资源,调动民间投资、激发市场活力,促进经济高质量发展。

(本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号