图:市场与美联储对降息存在巨大的分歧

圣诞假期后,持续了两个月之久的降息交易似乎变得有些阻滞。在过去的几天中,美国10年期国债利率频频出现波动,货币市场基金的久期也有缩短迹象,这也在一定程度上暗示“降息”交易的性价比开始降低。

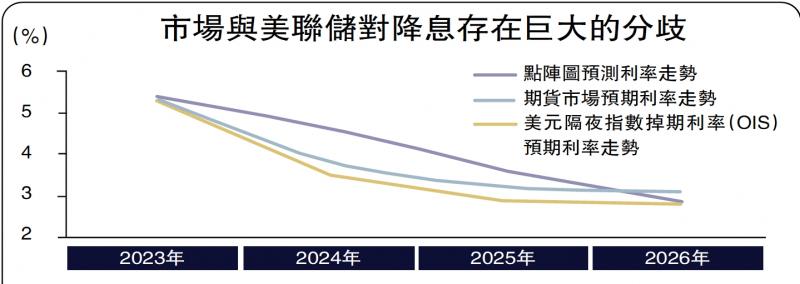

眼下,挡在“降息交易”面前最大的拦路虎是美联储。在2023年的最后一次议息会议中,美联储给出了2024年大约会降息75个基点的前瞻指引,但市场却将降息预期打到了150个基点。很显然,市场的抢跑在很大程度上给美联储带来了一定压力。但至少到目前为止,市场的热望显得有些渺茫。

美联储公布的最新会议纪要让市场多少有些失望。尽管美联储整体表态偏鸽,但对于未来可能的降息路径却没有给出明确指引。具体来看,与会者指出,他们的利率路径预测“不确定性异常高”(unusually elevated),并表示可能将高利率保持更久时间。

在会议纪要中给出可能的降息路径,是当市场中的流动性出现紧缺带来美联储退出量化紧缩(QT,Quantitative Tightening),这可能成为降息的前奏。判断市场流动性有两个重要指标,一个是银行的超额存款准备金,目前其水平仍然较高,保持在3.5万亿美元左右,远高于一般认为的2.5万亿美元的合意水平;另一个则是隔夜逆回购(ON RRP,Overnight Reverse Repurchase Agreement),作为非银机构闲置资金的蓄水池,当市场上流动性充裕时,货币基金会将现金存入隔夜逆回购市场,因此该账户的走势可以在很大程度上反映出流动性现状。截至2024年1月2日,纽约联储隔夜逆回购规模从2022年末峰值的2.55万亿美元大幅收缩至7049亿美元,缩减幅度超过70%,反映市场流动性已大幅下降。

按照目前的节奏,美国财政部的发债计划意味着隔夜逆回购会在今年某个时点接近“枯竭”。在2023年6月债务上限问题解决后,美国财政部大规模发债打破了债市原有的供需平衡。由于供给大幅上升,美国财政部需要以较高的利率来吸引投资者,以1月期美债为例,自2023年6月之后收益率持续位于隔夜逆回购利率上方,这也推动资金持续从隔夜逆回购流入短期美债市场。从规模上看,2023年6月以来隔夜逆回购的缩减规模与短期美债的淨发行规模相当,也表明隔夜逆回购成为了消化短期美债新增发行的主力渠道。往前看,按照美国财政部目前的发债计划,隔夜逆回购存量规模大概率会在2024年一季度底接近“枯竭”,这可能会引发市场的恐慌。

一旦流动性出现问题,美联储可以选择停止“缩表”来缓解市场的紧张情绪。又由于量化紧缩与降息的效果会互相抵销,因此,降息过程中仍然伴随“缩表”,似乎也有狗尾续貂的嫌疑。从这个角度来看,退出“缩表”后再选择降息,背后的逻辑似乎更为顺畅。但细想后,我们会发现,其中的问题也很多。首先,隔夜逆回购即使“枯竭”,由于银行准备金水平仍然较高,流动性危机是否会如期出现,仍然存在不确定性。其次,即使从退出缩表到降息的逻辑成立,那么美联储可能也需要先观察停止“缩表”的效果,这也意味着降息的时点不会出现在一季度。

关注上季增长数据

对债券交易员而言,美联储的表态和降息路径固然重要,但“降息交易”的真正痛点其实是利率曲线倒挂带来的“负利差”(negative carry),由于隔夜融资成本仍然在5%以上,用这样的融资成本去买入到期收益率不到4%的美国10年期国债,意味着交易需要通过债券本身的资本利得来弥补融资端的利差损失,抑或是美联储会很快将利率调整至更低的水平上,以收窄融资端的利差损失。

往前看,1月末有三个事件值得关注,第一是2024年美联储的第一次议息会议(1月31日),美联储可能会重新校正降息预期;第二是美国财政部的退款计划(Refunding Plan)(1月31日),这关系到2至4月的发债计划;第三是美国会公布2023年四季度国内生产总值(GDP)(1月25日),这对于未来降息及降息交易都是非常重要的“风向标”。

不论如何,降息交易的第一个窗口在历经两个月后开始露出疲态。市场的抢跑是最根本的原因,降息本来会带来流动性的宽松,但“降息交易”的拥挤却带来了新的问题。由于担心错失交易机会,大量的头寸累积一方面让长债交易的负利差更加显著,另一方面也导致了市场中的流动性开始愈发紧张。而到最后,市场却似乎忘了那个最关键的问题,美联储到底会选择怎样的降息路径?

京公网安备11010502037337号

京公网安备11010502037337号