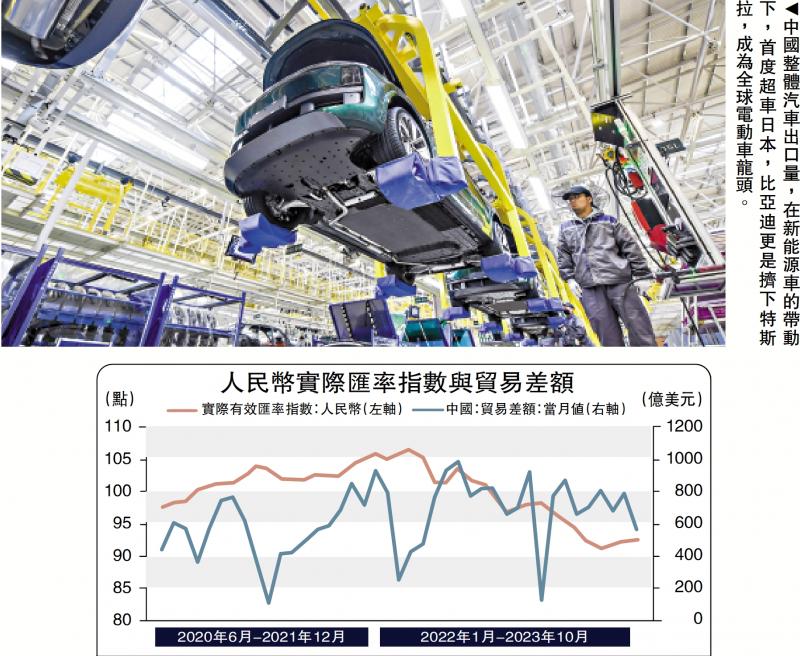

图:中国整体汽车出口量,在新能源车的带动下,首度超车日本,比亚迪更是挤下特斯拉,成为全球电动车龙头。

回顾2023年中国的出口和汇率表现,有两个关键词──“承压”与“韧性”。外围的环境变量在于美元潮汐运动,全球经济复苏进展缓慢且不平衡。鉴于中国的出口相对有韧性,人民币汇率虽有一定贬值,但稳健性更强。面对2024年的不确定性,稳外贸和稳汇率的紧迫性更强,同时也考验宏观政策的作用和效果,最核心的关键词是“结构”和“均衡”。

今年的出口政策重点在于把握好稳增长、促发展,更多依靠结构优化、动态平衡。具体来看,出口的价值链提升至关重要,人民币汇率则需要保持稳健性和弹性,更好地适应全球化新格局。

一、出口韧性持续释放

观察中国出口,有必要把握好两大趋势:其一,中国的出口规模绝对值已经足够大,从2020年的2.59万亿美元增长到2021年的3.36万亿美元,再到2022年达到3.54万亿美元,屡创历史新高。其二,中国出口商品的价值链在稳步提升,过去的物美价廉的商品主要集中于劳动和资本密集型产品,但目前中高端等科技产品出口占比在不断上升,以电动载人汽车、锂离子蓄电池、太阳能电池等为代表的“新三样”出口已经形成独特竞争优势。

从海外需求来看,国际机构普遍预计2024年全球经济增长将放缓,贸易增长也将受到负面影响,而且主要贸易伙伴存在不同程度的“去风险”、“脱钩断链”的趋势,例如美国推动的近岸外包、友岸外包等贸易政策,实质上已经相应减少部分对华贸易进出口,这一趋势预计可能加快。

展望今年出口,预计总量规模可能减少,同比增速延续个位数负增长。从主要拖累项来分析:一方面,预计2024年全球主要经济体的经济增速将普遍放缓,下行压力随之增大。另一方面,地缘政治等因素导致的贸易分裂逐渐显现出负面效应,包括美国“去风险”、“小院高墙”政策,以及欧盟近期启动针对中国新能源汽车的反补贴调查等。

不过,出口也有不少积极因素,主要体现在两个维度:其一,出口市场多元化增强,区域内贸易有望加快增长。近年来中国陆续推动区域全面经济伙伴关系协定(RCEP)落地,扩大中东、中亚及非洲、拉美等出口市场,依托“金砖+”和“一带一路”合作朋友圈,不断提升对发展中国家出口规模。其二,出口商品贸易价值链将提升,中间品贸易将继续扩大优势。随着中国加快产业升级和科技创新迭代,新质生产力将加快跃升,新能源汽车、太阳能电池、汽车用锂离子动力电池等“新三样”的出口商品价值链得以不断提升。

二、人币避险属性显现

金融工作会议提出“加强外汇市场管理,保持人民币汇率在合理均衡水平上的基本稳定”,经济工作会议也有类似表述。2023年的人民币汇率经历了从年初小幅升值到持续数月的阶段性贬值,再到“由贬回升”的过程,总体维持双向波动格局。自2023年四季度开始,人民币汇率将逐渐企稳,主要有三方面原因:一是美联储加息周期基本结束,美元开始走弱;二是国内经济基本面改善,财政和货币政策精准发力,形成较好支撑;三是季节性结汇及市场一致性预期增强,共同推动人民币汇率短期升值的情绪高涨。

总体预估,2024年有利于人民币汇率稳定的因素包括:

(1)经济基本面,去年三季度一系列稳增长政策陆续出台,中国经济加快回升,随着经济基本面逐步改善,人民币贬值预期减弱。

(2)美元方面,预计美国经济可能实现“软着陆”,但美国债务问题待解,而且经济呈现下行趋势,美联储货币政策迟滞效应可能显现,美元指数将震荡下行,不排除2024年出现弱衰退,预计中美利差将渐趋收窄。

(3)跨境资金方面,预计随着中国经济持续复苏增长,国际国内投资信心增强,资本市场和人民币资产配置将迎来新的机遇窗口,跨境资金有望恢复淨流入,而且人民币的避险属性也有可能在国际局势动荡时期显现。

(4)汇率政策方面,尽管人民币汇率出现阶段性贬值,但总体上汇率政策留有余地。近期人民银行负责人强调“稳预期、防超调”,保持人民币汇率在合理均衡水平上的基本稳定。面对内外不确定性,一旦人民币汇率出现持续大幅单边行情,人民银行可能继续启动包括“逆周期因子”、外汇存款准备金等政策组合来保持汇率稳定。

(5)人民币国际化方面,近年来进程有所加快,跨境人民币贸易和投资结算规模持续增长,人民币国际使用便利化提升,人民币国际影响力增强,将有望推动人民币外汇市场供需改善。

不过,造成人民币汇率波动的因素仍存,从国内和国际两个方面来看:

国内方面,预计中国出口及顺差仍将持续承压,淨出口仍将是经济增长的拖累项。基本面虽有改善,但经济运行仍存在总需求不足、基础不牢固,而且潜在的内外风险挑战不可忽视,防范系统性风险仍是重点,人民币出现持续性升值的动力或有不足,预计2024年离岸人民币即便小幅升值,幅度也不会太大。

国际方面,美联储加息周期虽然基本结束,但利率将在高位停留一段时间,美国长期国债可能维持高位震荡,美元指数和长期美债收益率将继续震荡波动,人民币汇率将可能继续承压。关键的变量在于,2024年地缘政治局势或仍有动荡,美元作为全球避险货币存在走强预期,中美/中欧经贸关系亦面临不少波折,预计这些外部事件将造成人民币汇率出现较大波动。

综上分析,人民币汇率有望逐渐企稳,短期宽幅波动的可能性仍在,预计年内人民币汇率总体上将延续双向波动走势。相较于2023年的宽幅波动及贬值行情,预计2024年人民币汇率将有比较好的基本面支撑,人民币“由贬回升”的积极因素逐渐增多,而且面对地缘政治等不确定性因素,人民币避险属性有望进一步显现。

笔者预计2024年上半年人民币汇率可能有2%到3%左右的波幅,下半年由于内外不确定性或者突发性事件,人民币汇率波幅扩大至4%到5%左右。人民币汇率双向波动的格局不变,但考虑到国际国内政经形势复杂多变,须谨慎评估人民币汇率走势,需要防止汇率大起大落,市场交易情绪过重也会造成一致性地单边持续贬值或升值,不利于汇率稳定均衡。

三、总结与展望

中央经济工作会议对经济工作提出“注意把握和处理好速度与质量、宏观数据与微观感受”的要求,旨在于提振市场主体信心、稳定社会预期,于出口和汇率而言,预期至关重要。出口和汇率变化与市场预期联系紧密,为应对不确定性,中国出口企业不但主动寻求突围,通过数字化转型、跨境电商等方式提升竞争力,而且在东南亚、中东、中亚以及墨西哥等地投资设厂,发展中间品出口贸易。

中国企业“出海”开始加快深耕全球市场。统计显示,中国境内投资者共在190个国家和地区设立境外企业4.7万家,约60%分布在亚洲,北美、欧洲、拉美、非洲分别占13%、10.2%、7.9%、7.1%。同时经过这几年的压力测试,中国企业和金融机构的汇率避险能力明显增强,能够较好地适应汇率的波动,树立汇率风险中性理念,主动配置汇率避险工具。统计显示,2022年企业运用外汇衍生品管理汇率风险的规模超过1.3万亿美元,较上年增长15.1%;企业外汇套保率为24%,连续三年上升,较2016年增加11个百分点。

随着中资企业和金融机构“出海”经验更加丰富,适应国际市场波动的能力增强,将有望实现风险和收益的平衡。随着跨境贸易人民币本币结算,以及人民币直接投融资等加快发展,有利于企业直接规避汇率波动风险,增强创汇能力。而美联储加息周期基本结束,国际金融市场的波动性风险将有所缓解,人民币汇率逐渐企稳、维持双向波动的格局,总体上有利于出口企业管理结售汇与汇率风险。

(本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号