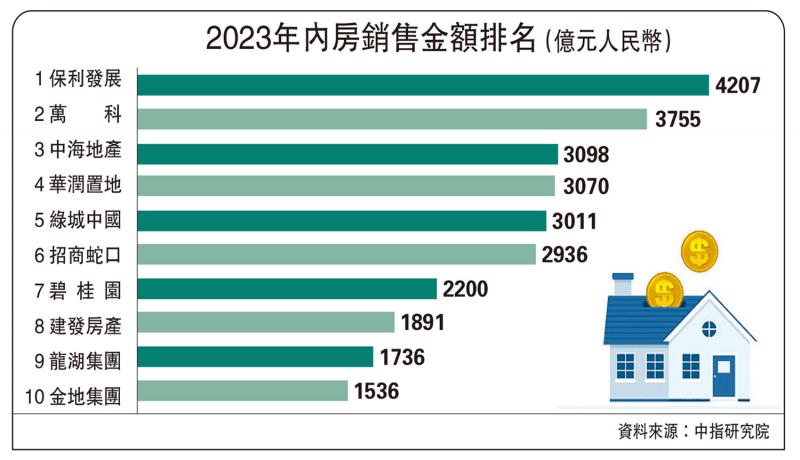

图:2023年内房销售金额排名

根据媒体报道,截至1月底,26个省份170个城市已建立城市房地产融资协调机制,提出了第一批房地产项目“白名单”并推送给商业银行,共涉及房地产项目3218个。其中,融创一家就有超过90个项目入围第一批“白名单”。商业银行接到名单后,按规程审查项目,已向27个城市83个项目发放贷款共178.6亿元(人民币,下同)。

此举既是金融机构主动作为的表现,也是金融机构无可奈何的行为。按照金融机构长期以来养成的“喜欢锦上添花、不喜欢雪中送炭”的习惯,在房企出现资金链断裂风险的情况下,是绝对不会提供资金支持的。银行能够做到不抽贷就已经是烧高香,怎么还可能给房企提供新增资金支持呢。

做好销售 尽快形成现金流

“白名单”是针对项目而言的,并不是针对企业。这些“白名单”的企业能否一直“白”下去,还要看商品房销售情况,长期销售不出去,“白名单”也会变成“黑名单”。这也意味着,凡是被列入“白名单”的项目,都应当是房企手中比较好的项目,能够通过一定的资金支持,尽快形成现金流的。而最终能不能形成现金流,则要看房企的销售能力和销售策略。如果不能抓住进入“白名单”的良好机会,未来不仅会进一步加重企业资金链紧张矛盾,而且会在金融机构面前失去信用,对下一步融资带来很大的负面影响。

依靠外部输血的方式,解决眼前困难,不失为帮助房企摆脱困境的一种手段,但这种手段的空间并不大、可持续性并不强。对金融机构来说,不可能永远向一家不会自我造血的房企输血。输血到一定程度,就需要依靠房企自我造血,并逐步偿还金融机构提供的血液。否则,银行也会无力承受。

眼下的房企,资金链紧绷只是表象,市场低迷、商品房销售不畅才是根本原因。只有商品房销售顺畅,现金流通畅了,资金链紧张的矛盾才能有效化解。单纯依靠外部输血,只会让企业的造血功能更差,资金流动更加不畅。也正因为如此,金融机构要给房企开出项目“白名单”,而不是企业“白名单”。如果要给企业开“白名单”,估计没有几家企业符合要求。给项目开“白名单”,只要加强资金使用和流动监管,也就没有多大风险。唯一的风险,就是商品房销售不动。

须恢复自我造血功能

值得注意的是,递交给金融机构的“白名单”,也不是严格意义上的贷款户,金融机构也是需要进行可行性分析、安全性评估、可靠性评价的。特别是项目背后的房地产企业,有没有信誉、人品如何等,都会是金融机构考虑的重要内容。如果到了今天这个时候,仍然单纯地看项目,而不看项目背后的人和企业,就很盲目了。如果遇到恒大地产那样负债累累的企业,创始人还在疯狂转移财富的,新增贷款也会变成不良贷款。这一点,金融机构必须考虑到,也必须认真对待。自然进入到“白名单”的项目,也可能无法获得资金支持。

可以肯定的是,接下来还会有更多项目纳入到“白名单”之中,但已经纳入到“白名单”的项目能不能争口气,让项目真正活过来、动起来,就得看房企自身的营销能力了。只要商品房销售问题不解决好,“白名单”的价值就无法体现,相关政策也会很快消失,金融机构是不可能总是承担过重风险的。即便现在的“白名单”,也是需要金融机构工作人员承担一定风险。在这样的情况下,就看房企如何表现了,能不能抓住千载难逢的好机会,打一场翻身仗。

应增强经营可持续性

房企需要通过销售增强经营的可持续性,“白名单”也需要借助销售的力量证明其可持续性。如果第一批“白名单”出炉之后,达不到拯救房企的目的,就不能使项目真正活过来,那么“白名单”的政策就需要进行调整。这一点,房企必须牢记。

京公网安备11010502037337号

京公网安备11010502037337号