图:美国经济增长的主要驱动力在于消费支出增长及前沿科技投资扩张,这些驱动力能否延续还存在不少疑虑。

美国经济暂时的“不着陆”可能会成为全球经济不稳定因素,前期支撑经济复苏增长的积极因素逐渐减弱,包括政府财政刺激政策的退潮及利率高位运行等,对经济增长带来的负面效应将显现。美国联邦政府债务的不可持续、美国局部银行潜在危机,以及美国科技企业泡沫化风险也值得关注。

需要关注的是,美国经济短期内避免了衰退,其中付出的政策代价却是超历史的,例如超大规模的财政刺激和史无前例的宽松货币政策,以及激进的加息,这些政策在发挥积极效应的同时,所付出的成本代价和负面溢出风险难以完全消化,将绵延很长一段时期。

一、货币政策成效与局限性

美联储通常被赋予“最后贷款人”的角色,主要调控工具包括:联邦基金目标利率、结构性货币政策工具及其他救助计划,引导市场流动性和调控货币供需关系。2008年金融危机后,美联储实施两轮量化宽松货币政策。2020年新冠疫情发生后,美联储推出更大规模宽松货币政策,同时下调联邦基金目标利率至0厘-25厘,并设定2%的通胀目标区间,最终引发大通胀。2022年,美联储开启“追赶式”的加息模式,累计加息11次,幅度达525个基点,联邦基金利率升至5.25厘-5.50厘。

美联储在预期管理、市场和公众沟通,以及货币政策创新等方面取得了较好成效。短期来看,上述政策的确有助于提振市场信心,为市场和机构注入了流动性支持,扭转了经济陷入衰退的趋势。在复杂的现代经济体系中,美联储围绕控制通胀、就业优先以及金融稳定、防止经济衰退等多重目标管理上进行大胆试验,积累了丰富经验,取得了预期效果。

但美联储所实施的货币政策也存在负面效益,其中包括非常规政策工具的退出变得更加困难。本轮货币政策周期考验美联储作为中央银行的功能作用,无论是目标通胀的实践检验,还是中小银行的监管,抑或是市场沟通和预期管理,美联储体系存在的短板弱项仍值得深思。

二、经济复苏的主要驱动力

相较而言,美国经济的复苏增长比欧洲和日本等发达国家的进程要快,进展也更加顺利,主要凭借的还是美国独特的经济体系和全球布局,通过政策调整能够获得较大的回旋余地,“用时间换空间”的模式短期内避免了严重的经济衰退,挽救市场信心。

近年来美国经济结构转型加快,高科技创新引领带动一批科技企业快速成长,制造业回流计划也取得积极进展。同时依托《通胀削减法案》(IRA)和《芯片和科学法案》等,推动国内芯片半导体、清洁能源的发展,同时国外跨国科技企业赴美投资设厂既带来了新增就业,也改变了过去“产业空心化”问题。

美国经济虽面临局部银行危机、高通胀及地缘冲突等风险挑战,但通过强有力的宏观政策避免陷入严重衰退的困境。根据美国经济分析局(BEA)公布的数据,2023年四季度美国实际国内生产总值(GDP)环比折年率增长3.3%,远高于预期值2.0%。背后主要有三方面原因:其一,美国GDP占比最高的个人消费贡献较大,2021-2023年私人消费支出对GDP的季度贡献平均达到2.4%;其二,私人投资和政府支出增长有正贡献,2023年美国制造业企业支出增长15%,规模超过500亿美元;其三,国际资本流入,过去两年美国吸引了全球24%的外国直接投资。

总体来看,美国经济增长的主要驱动力在于消费支出增长及前沿科技投资扩张,这些驱动力能否延续还存在不少疑虑。从两个方面来看:一方面,美国居民超额储蓄不断消耗,消费和零售增长的动力不足;另一方面,美国高利率仍可能维系较长时间,美联储降息的条件尚不充分,企业和居民借贷利息支出相应增加,削弱增长潜力。

三、制约增长的中长期风险

疫情期间,美国财政刺激很大一部分用于消费支出,包括救助中小企业、提高失业补助及直接给居民派发现金支票。从财政刺激的短期效果看,一方面提振市场主体投资和居民消费信心,拉高零售增长贡献度,增加居民储蓄并扩大消费支出规模。另方面,大规模财政刺激也推高政府债务。统计显示,2019年10月至2024年1月,美国联邦政府债务增加超过11万亿美元,其间GDP增长约6万亿美元。

辨证来看,美国的财政政策力度大、财政逆周期调节见效快,但副作用也比较大。由于美国的选举制度和财政预算赤字紧密关联,因而财政赤字的扩张周期往往带有周期性,而且多数时刻未受到硬约束。即便美国政府多次因联邦政府债务上限问题而关门,但最终仍能在国会顺利“闯关”,这与多数国家的财政体系和财政环境有较大差别。

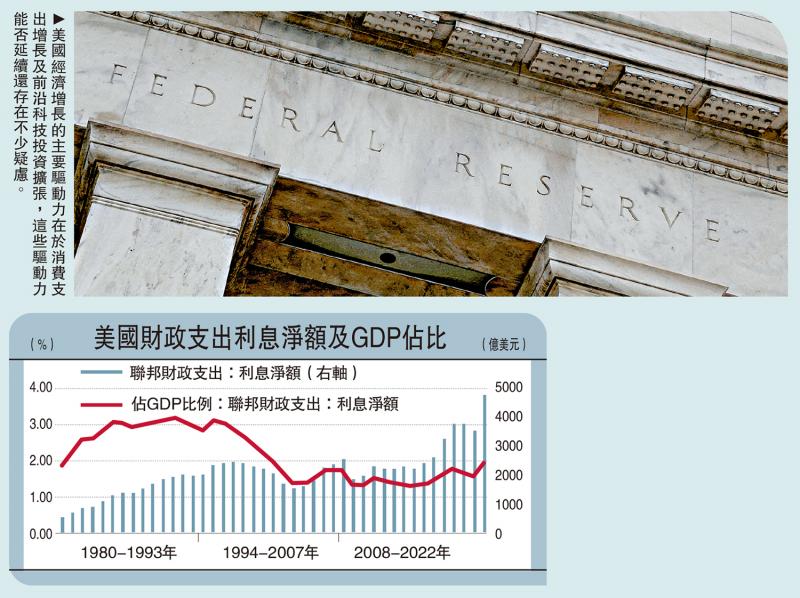

财政扩张的代价并非所有经济体都能承受,需要思考两个问题:其一,经济回归常态后的财政可持续性如何保障?其二,高利率环境下的财政扩张如何应对利息支出压力?从数据来看,2019-2022年美国联邦财政支出的利息淨额从3250亿美元攀升至4751亿美元,同期利息淨额占GDP的比重从1.6%上升到了1.9%。随着利率走高,财政支出的利息负担不断加重。CBO(美国国会预算办公室)预计淨利息支出增长约占2024-2034年美国赤字增长的四分之三。除了利息负担外,美国联邦债务上限数次被调高,债务规模持续扩大,CBO预计2033年美国债务规模将可能超过45万亿美元,赤字占GDP比重将达到6%。

美联储的货币政策大体上取得了阶段性成功,但相应地付出的代价也并不低。数据显示,2023年美联储在扣除支出后的收入为-1143亿美元,创有史以来最高的年度亏损。

四、结论与展望

美国经济增长虽有短期的韧性,但可持续性存疑,美联储需要在稳定通胀、促进就业和防止经济衰退之间平衡:一方面,国内政治生态出现不稳定迹象,导致财政政策和产业政策的分歧较大,国内“逆全球化”思潮也为美国经济的自由开放蒙上阴影;另一方面,大国博弈和地缘政治冲突加深,进而引发全球不稳定性,导致全球气候行动、国际经济治理、宏观政策协调等议题或搁置、或进展缓慢。

2008年以来,关于现代中央银行的讨论甚嚣尘上,市场和公众对美联储的批判不绝于耳。特别是2020年以来,美联储开启史无前例的大规模量化宽松货币政策,而后又实施快速激进加息政策,成为过去五十年以来,政策调整最快、最激烈的一次货币政策周期。从政策影响力和负面效应来看,现代中央银行的角色和地位似乎到了一种新的高度,几乎达到巅峰。全球市场、机构和投资者对美联储货币政策的预期更加复杂。

美联储前主席本.伯南克在研究美国“大萧条”后提出金融危机的两大特征,一是公众对金融机构特别是对商业银行丧失信心;二是债务人普遍破产。其中,银行体系因规模巨大,居于金融体系核心,因而在金融危机中具有举足轻重的作用。当前,现代中央银行已经从“最后贷款人”的角色转变为兼顾“最后做市商”的多重角色,意味着美联储的多重目标和不断扩张的权力。随着经济金融形势的变化,美联储所兼顾的政策目标越来越多,因而对货币政策的要求也更高。比较三十年来美联储的政策周期和美国经济周期,二者具有很强的关联性。

由于现代经济和金融的深度互嵌,美国经济增长愈发依赖宽松货币政策,基本形成“经济衰退─财政刺激─量化宽松”的循环模式。随之而来的是财政赤字上升、美联储资产扩张,政策利率的调整幅度越来越大,回归正常化的难度更大,稍有不慎可能引发超预期的经济衰退。虽然近期国际货币基金组织(IMF)发布的预测报告上调美国2024年GDP增长2.1%,比2023年10月预测高0.6个百分点,但是美国经济的中长期风险仍未得到有效解决,甚至某些领域“无解”,只能继续维系目前的经济模式。

(本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号