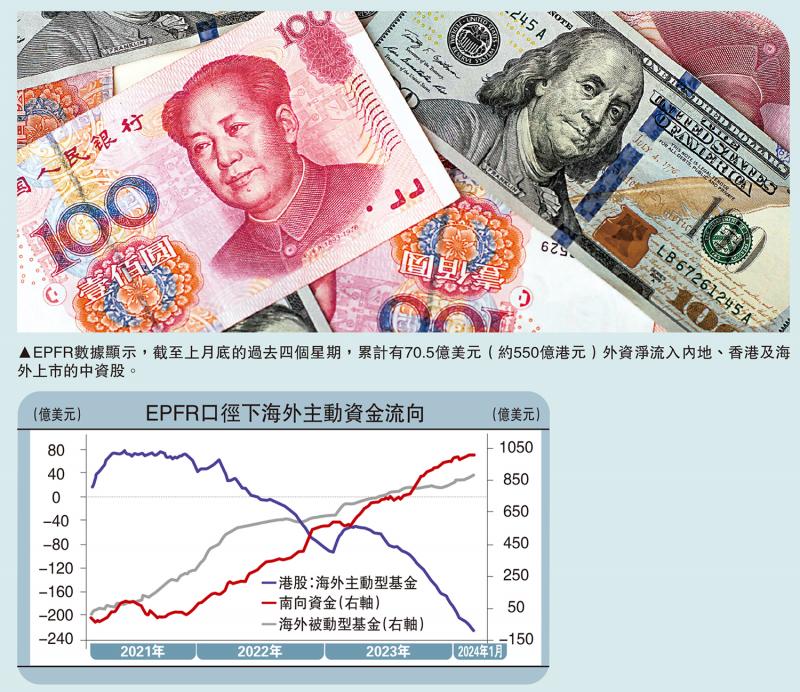

图:EPFR数据显示,截至上月底的过去四个星期,累计有70.5亿美元(约550亿港元)外资淨流入内地、香港及海外上市的中资股。

北向资金自2023年8月以来,持续流出引发广泛关注。若按照资金流向监测机构EPFR(覆盖范围较大的全球资金流向监测平台之一)数据,北水持续流出的时间更是已接近一年之久。那么,外资流向近期如何变化?当前配置情况如何?如何判断后续方向?我们在本文中聚焦上述市场普遍关心的问题。

根据人民银行截至2023年6月底的统计,境外投资者持有境内股票约3.3万亿元(人民币,下同),考虑到过去半年资金面的变化,当前规模应更小,但可能偏差不至很大。在此其中:交易型资金约占5%(含对冲基金、个人或理财顾问等非长期持有资金),政府型资金约占10%至20%(主权、养老或捐赠基金),价值型资金约占60%到80%(如共同基金等长期持有资金)。

在上述三类北向资金中,交易型资金占比少且快进快出,政府型资金受非基本面因素影响大,都无法成为分析外资的抓手。剩下的价值型资金中,25%为被动资金自动跟踪指数,无需专门分析,75%为主动资金(参考MSCI统计的资产规模)。因此,占整体比例一半(60%*75%,约1.5万亿元)的主动价值型外资就是我们重点关注的分析抓手。

从历史经验看,由于主动价值型外资持有时间周期长且受基本面影响大,因此自然是市场和基本面的同步甚至滞后指标,这也是为什么预期外资可以率先流入而推动市场的逻辑并不奏效的原因。

被动基金持续流入

如前文分析,占整体规模一半的主动价值型外资是我们分析的重点,这部分资金现有最好的观测指标是“EPFR主动资金”。虽然因统计口径问题,EPFR无法做到穷尽所有资金类型,但作为观测窗口的效果已经足够。从历史经验看,其与市场走势更高的贴合度,拐点也可以一一对应,不像北向资金近两年与市场走势时常背道而驰。

主动外资维持弱势,虽然速度有所放缓;近期欧洲资金为流出主力。整体看,EPFR口径下全球主动资金自去年3月中起维持弱势,目前已持续46周,虽然时长还不及2021年底至2022年底的59周与2018年中至2020年上旬的96周,但252.4亿美元的累积流出规模(含A股与海外中资股)已经超过2018年那一轮。进入2024年,海外资金维持流出,虽然速度有所放缓。分区域看,近期欧洲资金为流出主力,这一部分资金恰好也是自2023年初主要流入的资金。相比之下,由于美国资金当时流入不多,因此近期流出也不显著。

被动资金虽持续流入,但代表性有限。一些投资者可能会指出,EPFR口径下的被动资金过去几年都在持续流入,且规模也不小,为什么效果有限。的确,去年3月以来被动资金流入中资股市场221.8亿美元(同期主动资金流出252.4亿美元)。这种流入代表性有限且对市场也没起到作用,与EPFR口径统计的资金特点有关:被动资金看似规模不小,但主要是因为其比主动资金更容易统计。但根据MSCI统计,追踪新兴市场指数的资产规模中,主动资金占到75%,是被动资金的3倍。因此,如果简单用被动资金或者被动加主动的总体资金作为判断依据,会造成误导。

北向资金同样存在类似问题。作为仅有的日度高频数据,市场对北向资金的关注度更高。但实际上,北向资金过去几年与市场走势持续背离。此外,由于缺乏数据,我们无法判断北向资金中多少为真正的外资,2023年以来几次北向资金超百亿元的大幅流入都未能持续。即便全是外资,短期可能更多是我们上文中提到的交易型资金。

截至目前,北向资金自开通以来,累计淨买入1.76万亿元(较去年8月初1.96万亿元高峰下滑10.3%),持股市值1.86万亿元(较2021年12月2.75万亿高峰下滑33.7%)。2021年以来,北向资金的淨买入和持股市值差距越来越小,目前收敛到基本持平(104%),而就在2021年初持股总市值还接近淨买入规模的两倍(197%),相当于近12%的年均复合回报,十分可观。过去几年投资收益的快速收敛一定程度上解释了外资的流出。

外资对中国股市仍低配

绝对水平方面,截至去年12月底,全球各主要类型主动资金(全球、新兴市场、全球除美国,以及亚洲除日本这四类)对中资股绝对配置比例均已接近甚至达到MSCI纳入中国A股以来(2018年)的最低点。

但相比绝对水平,笔者认为相比基准的超/低配水平更有价值。截至去年12月,全球型基金(配置范围为全球的基金)已低配中资股0.3个百分点(基准比例0.98%,2018年以来最低时低配0.42%)。新兴市场基金低配中资股2.8%(基准比例25.2%,最低时低配6.8%)、全球除美国基金低配2.0%,(基准比例4.1%,最低时低配2.2%),亚洲除日本基金当前低配4.8%(基准比例28.1%,最低时低配6.7%)。

那么,如何判断并测算后续趋势?我们从几种方法入手进行“压力测试”:

如果对中国市场的配置比例重新回到标配的话,将带来593亿美元流入。前文中提到,当前各主要区域资金均已低配中国。假设上述四类基金对中资股均回到标配,以全球基金为例,如果从当前低配0.3%回归标配,对应89.2亿美元的潜在流入(总规模2.95万亿美元)。同样的方法测算,全球除美国、新兴市场及亚洲除日本基金的潜在流出,合计可能带来593亿美元的资金回流,这一数字相比2021年底以来海外主动型资金累积流出规模(456.1亿美元)还要高出137亿美元。

相反,如果低配程度降至历史低点,可能还有一定压力。假设上述四类基金对中资股的低配幅度均降低至2018年以来的低点,以全球基金为例,如果低配程度降至0.42%,对应33.5亿美元的潜在流出。同样的方法测算,全球除美国、新兴市场及亚洲除日本基金的潜在流出,都可能还有一定压力。

当然,如果进一步假设上述各类基金对中国的配置比例降至基准比例的一半,那相应的压力也会放大。但这一情形本身比较极端,隐含了较为悲观的假设,在基准情形下并不具有完全的参考意义。

亚洲基金加仓港股

如果外资对中国配置比例降低,那么流向哪里了?这也是另一个投资者普遍关心的问题。除了资金流向外,各类基金的超低配情况可以更好的揭示这一变化。综合对比后,笔者发现,全球(除美国)基金当前虽然对日本市场仍低配,但低配比例过去两年来已明显降低,同时印度、印尼、巴西、墨西哥的配置比例也有不同程度的提升。具体来看:

(1)全球基金2022年以来对英国与法国的超配幅度增加最多,分别提升1.0%与0.4%。对日本与印度虽然持续低配,但低配幅度分别降低0.4%与0.1%。(2)全球除美国基金对于印度低配幅度明显增加,从低配0.4%降至低配1.2%。相反,对德国的超配比例提升最多(+1.1%)。此类基金对日本持续低配,但低配幅度降低近1%;(3)新兴市场基金这对印度持续低配,且低配幅度降至3.4%。相反,同期对于巴西市场从低配近0.5%转为超配1.9%。(4)亚洲除日本基金2022年以来对于中国香港本地股超配幅度提升最为显著(+1.6%)。对韩国市场持续低配,且低配幅度加深2.2%。对印度市场虽然持续超配,但超配幅度却降低0.8%。

资金流向也可以作为交叉验证。2023年初以来主动资金开始流入印度,同时2023年5月至10月中旬,主动资金流入日本,但后续又转为流出。与之相对应的,被动资金在这一时期大幅流入中国、日本及美国市场,但中国市场表现与日本和美国市场大相迳庭,背后原因可能与笔者在前文中提到的不同市场主被动占比不同有关。

京公网安备11010502037337号

京公网安备11010502037337号