图:金融流动性在二季度可能转为收缩,美国流动性拐点对风险资产的影响需要投资者重视。

2月份全球市场风险偏好抬升。在降息预期回落及美债利率抬升的背景下,比特币、美股等资产“无视”利淡因素继续上涨。但笔者认为,金融流动性在二季度可能转为收缩,届时或导致资金在股债之间的重新分配,美国流动性拐点对风险资产的影响需要投资者重视。

类似的情况在去年7月份发生过,彼时美股在美债冲高背景下依然创新高,但三季度金融流动性压力到来时,美股自7月底至10月底回调了10%。与当时不同的是,笔者认为今年二季度海外资产或受到金融流动性收缩和降息预期博弈的双重影响,情况变得更为复杂。综合判断,在美国金融流动性拐点的前夕,笔者认为海外资产短期债长期股,目前看美债相比美股吸引力更高。

如何理解近期风险资产“逆势”上涨?金融流动性扩张是重要原因,其收缩或也是二季度风险资产隐忧。我们在去年引入金融流动性指标,并以此判断了一些美股表现关键的时点,例如去年三季度的压力、今年一季度流动性释放的利好等。金融流动性指标是美联储资产负债表规模(美联储缩表进展)-TGA账户(财政存款)-逆回购(货基投资意愿),是一个量的指标,基本等同于银行准备金规模。

缩表规模难对冲

金融流动性指标不是决定资产价格的全部因素。金融流动性增加,意味着“钱”变多,但资金如何分配,受风险偏好的影响。在资金充沛的情况下,若市场风险偏好抬升(往往资金充沛也更容易导致风险偏好抬升),会导致资金更多流向风险更高的资产,这也是我们在过去几年中常看到的情况。从2020年以来,金融流动性指标很好的解释了标普500指数走势、纳斯达克指数相对标普500的超额收益,甚至比特币走势等。

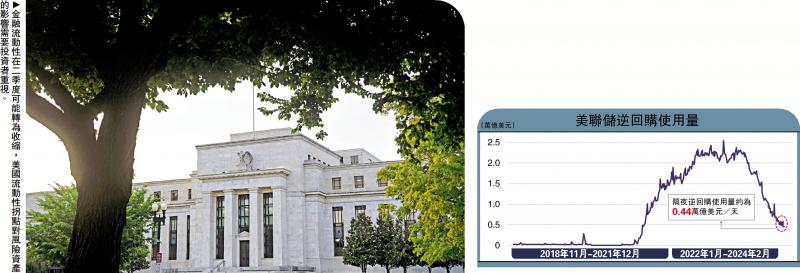

近期金融流动性扩张也助力了全球风险偏好抬升,主要影响因素就是逆回购的快速释放。1月底以来的短短一个月多时间里,金融流动性指标扩张了3.4%,相当于增加了1976亿美元规模。同时期,隔夜逆回购规模下降1842亿美元(国债逆回购下降1585亿美元),相当于金融流动性指标的增加基本完全由逆回购释放贡献。逆回购是货币基金等在美联储账户的“存款”,是美国金融流动性的缓冲垫。逆回购资金下降,意味着非银机构将资金从美联储账户中提出,资金得到“活化”,导致准备金规模增加,扩张了金融流动性。

一季度发债小高峰或是逆回购快速释放的重要原因。在降息预期阶段,由于逆回购账户利率会随降息调整,货币市场基金会更倾向于购买短债而非继续放在逆回购账户。因此2023年中开始,货币市场基金持有的国债规模占比翻倍。截至笔者截稿,货币市场基金2月持仓情况数据尚未披露,我们无法直接观测货币基金以逆回购资金购买国债的行为,但可从历史经验估算。一季度财政部计划短债淨发行量规模4420亿美元,2月已发行短债金额为2310亿美元,历史上逆回购下降幅度基本是同期短债淨发行的80%至90%,这个规模与逆回购流失规模非常接近。

流动性释放促进了一季度风险资产的表现,但目前美股点位较流动性指标能支持的水平也已经偏高。更何况,若流动性指标转为萎缩,就可能带来阶段性压力,笔者测算美国金融流动性拐点或在二季度到来。

综合财政部发债计划、美联储缩表步伐和货币政策路径,笔者测算到二季度金融流动性指标可能转为收缩,从3月开始压力就可能显现。核心因素是逆回购释放资金量减缓。逆回购是流动性指标的减弱项,下降放缓意味着流动性指标增加也减缓。一季度短债发行高峰导致逆回购快速释放补充流动性。但按照财政部预测,二季度短债淨发行可能转负(从过去的4420亿美元转为-2450亿美元),意味着资金释放可能明显变缓,甚至不排除从国债回流至逆回购账户。

由于加息结束后至今还尚未出现过淨发债转负的情况,因此与当前更可比的情况并无历史经验可参考。2023年4月短债淨发债为负(彼时还在加息周期),该月逆回购释放规模也是4月至加息结束前最小的一次(497亿美元,5至8月平均1685亿美元)。此外,财政部预测一季度短债淨发行4420亿美元,1至2月累计已经发行3355亿美元。按这个规模,3月剩余发债导致的逆回购释放就已经可能较难对冲950亿美元的缩表规模。

美联储继续缩表且BTFP(银行定期融资计划)停止。美联储持有债券和贷款规模是流动性指标的增强项,缩表和BTFP停止意味着流动性指标回落。当前美联储依然按照每月950亿美元缩表,且未来可能无法完全被逆回购释放对冲。此外,为应对低利率造成的套利空间,BTFP利率已经从1月25日开始调整为不低于准备金利率。套利空间收窄后,BTFP的用量转为回落。从3月11日开始该工具会停止,无法进一步增加美联储资产负债表规模。

财政存款TGA在4月税收季可能短期抬升。TGA账户是流动性指标的减弱项,增加意味着金融流动性收缩。4月中旬是美国个人所得税收的截止日期,因此每逢4月美国财政收入大多有短期但大幅的增加,由此也会导致TGA账户规模抬升。从2010年以来,4月时TGA账户的中位数环比增长59.1%、规模611亿美元,相当于60%左右的美联储单月缩表规模。但相比逆回购和缩表,TGA的影响时间更短。当前TGA账户已经达到合适水平,该部分金额在5月可能也基本会悉数释放。

美股来季有下跌压力

与金融流动性扩张导致的风险偏好上升所对立的是,金融体系资金缩水导致的风险偏好回落,可能对美股科技、比特币等风险资产造成边际压力。此外,3月12日通胀数据的黏性和波动、3月21日FOMC(议息会议)对降息和缩表的表述不确定性等都可能导致股债分歧有所收敛。综合量和价两方面的影响,笔者认为短期债长期股是目前较为合适的配置策略。

对于美债来说,风险偏好回落、美债发行规模下降和降息预期反而构成利好:

1)相比美股等风险资产,金融流动性指标与美债的关系并不紧密,但金融流动性指标会影响标普500指数相对美债的超额受益。当金融流动性收缩时,避险资产跑赢,而美股相对美债更多跑输。

2)按美国财政部发债计划,二季度不仅短债淨发行转负,总发债规模也从7600亿美元回落至2020亿美元。这对美债继续上行的供给端约束或明显放缓。

3)在经历了美债利率“折返跑”后,目前也是布局美联储降息预期的较好窗口期。我们发现在历次降息周期中,债券和黄金的交易机会普遍在降息预期阶段,尤其是美债无论是涨幅还是上涨概率在降息前都大于降息后。结合目前市场对美联储6月降息的判断,4至5月就可能提前交易。

对于美股来说,笔者测算二季度金融流动性紧缩可能造成8%左右的回撤压力,纳斯达克压力更大。标普500指数与金融流动性指标有较好的相关性,根据我们对金融流动性指标的测算,若假设依然按当前速度缩表,则到二季度开始逆回购可能无法完全对冲缩表压力,造成美股短期回撤。若假设5月开始缩表减速,后续压力更小。除标普500自身以外,纳斯达克超额收益也与金融流动性指标有关。在金融流动性回落的情况下,纳斯达克通常跑输标普500指数。

从全年来看,我们对美股不悲观。在经济软着陆的基准假设下,降息后美股可能从当前的分母端逻辑切换至分子端逻辑,由经济基本面驱动美股再度反弹。

京公网安备11010502037337号

京公网安备11010502037337号