图:中国各项经济数据按年变幅

今年1至2月中国经济数据给市场交出一份满意答卷。稳增长政策效果在投资端和生产端得到充分体现。在高基数下,社会零售消费和服务消费增速仍保持在相对高位。不过,房屋成交低迷,房屋建筑进度偏慢,地产领域仍存隐忧。在投资和生产率先发力的情况下,扩大内需是后续经济增长的重点之一。

固投加快 制造业景气度回升

年初经济数据有以下几个特点:

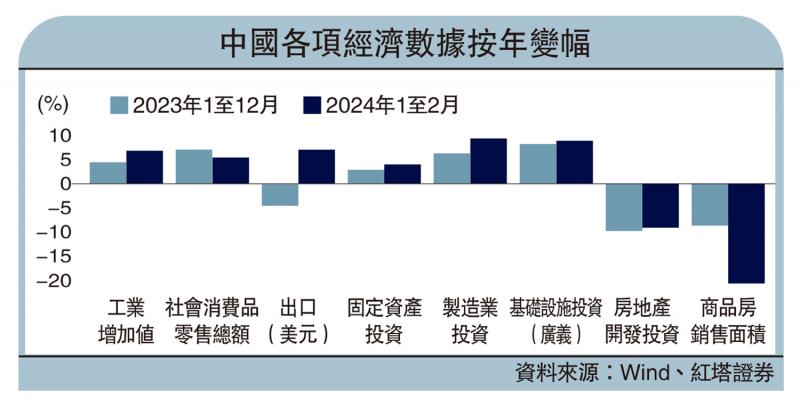

第一,在发展新质生产力的号召,以及强劲出口的带动下,年初投资端和生产端率先发力。固定资产投资增速为4.2%,比2023年全年加快1.2个百分点。其中制造业投资按年增长9.4%,较去年末提高2.9个百分点。制造业投资的韧性主要来源于政策鼓励下各金融机构的资金支持。比如1至2月企业中长期贷款高增长,预计其中大部分信贷都投向制造业企业。

工业增加值增速7%,较去年12月提高0.2个百分点。主要受益于强劲出口和公共设施业的带动。制造业增加值、电力燃气及水的生产和供应业增加值分别按年增长7.7%、7.9%。此外,高技术产业的生产水平也较高,增速达到7.5%。

第二,基建投资增速略低于去年12月。基建投资狭义口径下增长6.3%,2023年12月是6.8%;广义口径下增长9%,前值是10.7%。增速较去年末稍低,可能是部分地区受到化债影响,项目资金到位速度放缓,以及雨雪等极端天气干扰实物工作量的形成。由年初至3月15日,万得口径下12个重点化债省份城投债淨融资合计-572.14亿元(人民币,下同),地方专项债淨融资合计-273.29亿元。

不过,后续来看广义财政将为基建投资提供更多助力,一方面是此前已落地的增发国债及PSL(抵押补充贷款)会继续发挥保驾护航的作用,另一方面是新一年的专项债和超长期特别国债的落地会为基建提供更多增量资金。

第三,消费增速在高基数背景下继续处在高位。社会零售按年增5.5%。消费需求的分化还是比较明显。服务消费好于商品消费,餐饮收入按年增长12.5%,服务零售额按年增长12.3%,均高于商品零售4.6%的增速。

商品消费中,一是受节日带动,饮食、娱乐消费增多。粮油食品类、饮料类、烟酒类分别按年增长9.0%、6.9%、13.7%,体育娱乐用品增长11.3%。二是受促销政策带动,部分可选消费表现尚可,汽车、通讯器材、家用电器和音像器材类分别增长8.7%、16.2%、5.7%。三是地产系消费仍是拖累,建筑及装潢材料类同比增加2.1%,低于总增速。

第四,消费品行业的生产和投资保持较快增长。受节日带动,饮食、娱乐消费需求增加,相关行业生产和投资增速也提高。农副食品加工业、食品制造业、纺织业的投资增速分别为13.6%、22.5%、15%。食品制造业、酒饮料和精制茶制造业、纺织业的工业增加值增速分别为7.3%、8.1%、6.6%。

第五,装备制造业的生产和投资保持较快增长。装备制造业的发展,主要得益于政策对于制造业转型升级的支持、海外制造业景气度回升带动的补库需求,以及产品本身较强的竞争力。

通用设备制造业、专用设备制造业、汽车制造业、铁路船舶航空航天和其他运输设备制造业、电气机械及器材制造业、计算机通信和其他电子设备制造业的投资增速分别是11.3%、12%、7%、25%、24.1%、14.8%。

楼市筑底 房企新增投资低迷

第六,地产还处在磨底区间,房企仍面临较大压力。房屋销售的数据继续处在低位。新建商品房销售面积按年下降20.5%,新建商品房销售额按年下跌29.3%,房企降价促销特征突出。

居民购房意愿弱,一方面是因为加杠杆意愿不足,另方面是因为房价下跌趋势还未企稳,刚需和改善性购房者继续观望。

房企新增投资低迷。1至2月房地产开发投资完成额为1.18万亿元,按年减少9%。其中,新开工面积仅0.94亿平米,创下2005年以来新低,与去年相比也下滑29.7%;竣工面积为1.04亿平米,按年减少20.2%。后续开工端的压力会进一步传导至竣工端。

往后来看,积极因素在累积,市场预期有望继续改善。一是积极的广义财政政策力度(专项债、超长期特别国债、三大工程等)有待显现。二是新一轮加码政策效果会逐步显现,包括大规模设备更新、消费品以旧换新、进一步放松房屋限购限售等。三是发达经济体的补库周期和制造业周期对中国出口的提振效果有望增加。

京公网安备11010502037337号

京公网安备11010502037337号