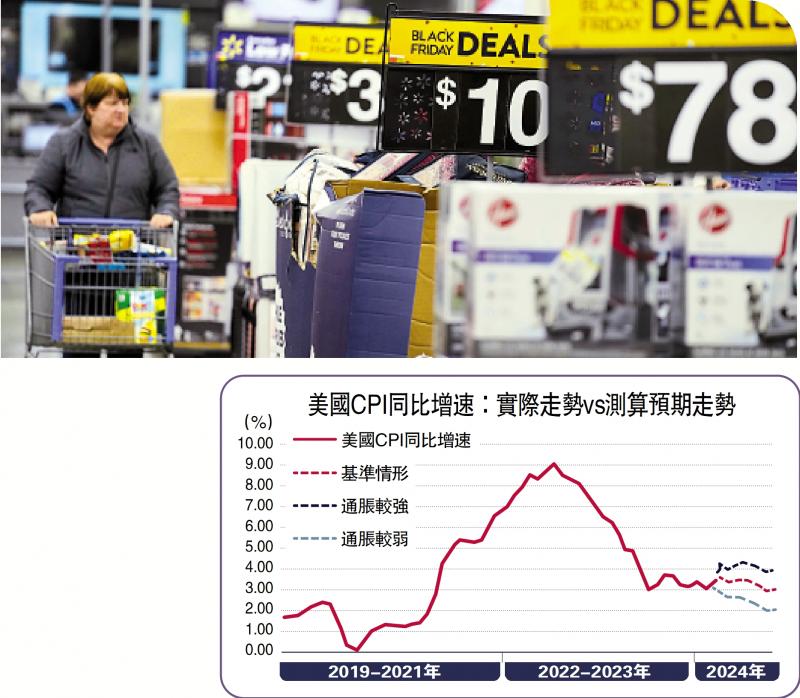

图:未来数月美国CPI通胀大概率维持在百分之三左右,而且存在下行风险。

自去年12月议息会议为降息打开大门以来,美联储一直试图在“降息指引”与“抗击通胀”之间寻找微妙的平衡。在经济数据、美联储引导,以及市场预期都发生较大变动的情况下,笔者拟就美联储的降息前景再谈几点个人看法。

今年1月份,美联储青睐的个人消费开支(PCE)通胀和核心PCE通胀同比增速分别放缓至2.4%和2.8%,延续了2022年中以来持续回落的态势。从主要分项看,商品通胀回落依然是主要推手,耐用品和非耐用品通胀同期分别为-1.7%和2.5%;服务业通胀虽然也从高位回落,但仍处于6.3%的较高水平。从环比变动看,当月PCE通胀和核心PCE通胀环比增速均达到约0.4%,分别为2023年9月和2月以来新高。

彭博的经济学家一致预期显示,尽管美国PCE通胀和核心PCE通胀同比增速有望在2024年一季度回落至2.3%和2.6%,但进一步回落将会异常缓慢,未来数个季度都将持续处于2%上方。

未来可能看到的形势,一方面,商品通胀回落势头减缓并有反弹压力。目前彭博统计的分析师一致预期是,布伦特油价全年均值为83美元/桶,在此假设下,未来数月能源对通胀的负贡献将快速收敛。全球初级产品的食品价格指数显示,美国消费者物价指数(CPI)食品通胀未来数月或由近期的回落转为逐步走高。同时,综合考虑全球供应链压力指数和中国工业生产者出厂价格指数(PPI)未来数月的可能路径,CPI核心商品通胀未来也或将从目前零附近小幅反弹。

另一方面,服务通胀具有黏性。鉴于美国房价同比近期再次走高,以及CPI住房通胀统计上的滞后性,未来数月CPI住房通胀同比增速或将持续缓慢降温,但可能在下半年开始回升。在时薪同比增速有望继续放缓的情况下,剔除了住房通胀的超级核心服务业通胀未来数月同比增速有望缓慢回落。

综上判断,未来数月美国CPI通胀将大概率维持在3%左右,且上行风险大于下行风险。

就业市场边际降温

联邦公开市场委员会(FOMC)3月声明中,美联储用“新增就业依然强劲”替代了1月份“新增就业有所缓和”的措辞。在记者会上,美联储主席鲍威尔指出,美国劳动力市场出现了降温但整体依然强劲,并且尚未显现快速降温的迹象。美国劳动力市场的相关数据也支持美联储的上述判断。

2月份美国新增非农岗位27.5万人,环比有所回落,但仍显著高于疫情前2011-2019年的17.7万人的月度平均水平;失业率小幅上升至3.9%,继续处于历史较低水平;亚特兰大联储薪资指数同比增速小幅回落至5.4%,也处于高位,但历史上该指标大约滞后主动离职率变动约一年,近期离职率的走高意味着薪资增速未来或将进一步降温。1月,职位空缺率为5.3%,虽然较2022年7.4%的高位有所回落,仍处于历史较高水平。从高频的周度劳动力市场数据来看,周度的首次和持续申领失业金的人数近期均持续处于历史低位。

尽管目前美国劳动力市场尚无快速恶化之虞,但随着持续的高利率环境对经济活动的负面冲击逐渐显现,美国劳动力市场或将受到影响。国际货币基金组织(IMF)在去年10月的《全球金融稳定报告》中警告,2024年全球信用周期即将面临“拐点”,企业需应对超5万亿美元的再融资压力,其中过半为美国企业债务,企业“债务墙”风险不容小觑。特别是对许多美国家庭和小公司来说,高利率加重了借贷成本。

根据美联储数据,去年四季度商业银行信用卡计划的平均利率为21.5%,攀升至三十年来最高。美联储的一项调查也发现,56%的小企业经常使用信用卡融资,同时借贷成本也与短期利率挂钩。另据日前惠誉评级公司发布报告指出,美国办公楼的价值可能会遭遇超过2008年房地产市场崩溃的暴跌,并预测与2008年的崩溃相比,未来的复苏将会更加缓慢,这归因于持续的远程工作趋势、不利的再融资条件及明显更高的利率。

综上,尽管目前尚无迹象表明美国劳动力市场会快速降温,但一旦出现金融风险,劳动力市场的恶化可能是快速的、非线性的。美联储对此也有所考虑。在前述记者会上,鲍威尔明确提到如果劳动力市场快速降温,那么美联储完全可能提前开启降息。

如前所述,美国经济活动韧性超出市场预期,就业市场仍然火热,通胀回落缓慢,进入艰难的“最后一公里”,通胀上行或再通胀的风险不容忽视。美国经济的前景目前介于“软着陆”和“不着陆”之间,并且迈向后者的可能性有所增加。

市场对美联储降息的预期也正在朝着“不着陆”转变。美联储基准利率期货的隐含计价显示,从降息概率看,市场在2023年末认为美联储2024年5月有100%的概率会降息,而目前数据则显示5月降息的可能性已经大幅回落至16%,首次降息的时间已经推迟至9月且概率也仅有80%。从降息幅度看,市场在2023年末认为美联储2024年全年将累计降息约六次158个基点,而目前该预期已经降至82个基点,这同点阵图暗含的2024年约三次73个基点的降息空间大致相符。

最迟9月启动减息

尽管经济活动韧性持续超预期,通胀进一步回落也面临挑战,同时市场也已经大幅推迟2024年降息的起始时间并调低降息幅度的预期,但美联储仍维持了去年12月提出的2024年全年降息约三次的指引。面对数据和市场的挑战,美联储的“咬牙坚持”显现其“进退两难”的窘迫。美联储在去年末通过调整指引而成功实现“口头降息”,使得金融条件进一步宽松,降低了经济“硬着陆”的风险。若目前“食言”并重启“紧缩”引导,难免增大金融风险的隐患。但如果将当前的降息预期保留过久,则恐又有引发二次通胀之虞。毕竟两年前咬定通胀是“暂时的”错判所导致的政策滞后和广泛的市场诟病尚不久远。

2023年,美国经济不仅没有陷入衰退反而呈现“不着陆”的情景:PCE通胀由上年底5.4%大幅回落至2.6%,经济增速由1.9%大幅升至2.5%,而失业率仅由3.5%小幅升至3.7%。根据新的点阵图,2024年,美国经济增速大幅上修至2.1%,略低于上年但高于1.8%的长期趋势(潜在增速);失业率4.0%,略高于上年底但低于4.1%的长期趋势;PCE通胀2.4%与上次预测持平,核心PCE通胀小幅上修至2.6%,二者均低于上年底但高于2%的长期趋势。

此种情形下,美国增长和就业都没有大问题,反而通胀仍未达标,美联储有何理由降息呢?

现阶段,美联储在降息条件不成熟(或信心不足)的情况下,采取了“口头降息”策略。去年11月议息会议纪要曾披露,不少FOMC委员认为前期长期美债收益率飙升推高了房贷和企业借贷成本,起到了加息的效果,在一定程度上促成了美联储保持政策利率不变的决议。当前,美联储通过鸽派言论推高市场风险偏好,推动金融条件放松,也可以起到降息的效果,缓解高利率的负面影响。但这需要高超的艺术。正如去年12月FOMC后,纽约联储前主席达德利评论指出,鲍威尔转向是一次重大赌博,美联储将信誉压在“软着陆”上,让市场相信“衰退风险会有美联储兜底”,通过放松金融条件来降低市场衰退预期,这同时也显著提升了“不着陆”风险。

笔者认为,如果美国经济是“软着陆”的情形,同时美联储继续维持全年降息三次的引导,那么9月将是今年最晚开启降息的窗口期,这也是市场目前普遍的预期,首次降息时间偏后而不是靠前有助于为应对经济活动和地缘政治的高度不确定性留下政策空间。如果是“不着陆”的情形,美联储可能会逐渐调降对降息路径的引导,全年降息次数可能会低于目前的指引,降息窗口期也可能进一步后延甚至在今年完全关闭。如果是“硬着陆”的情形,美联储可能会提前开始降息,降息幅度也可能高于目前的指引,甚至重启零利率和量化宽松也是可能的。

京公网安备11010502037337号

京公网安备11010502037337号