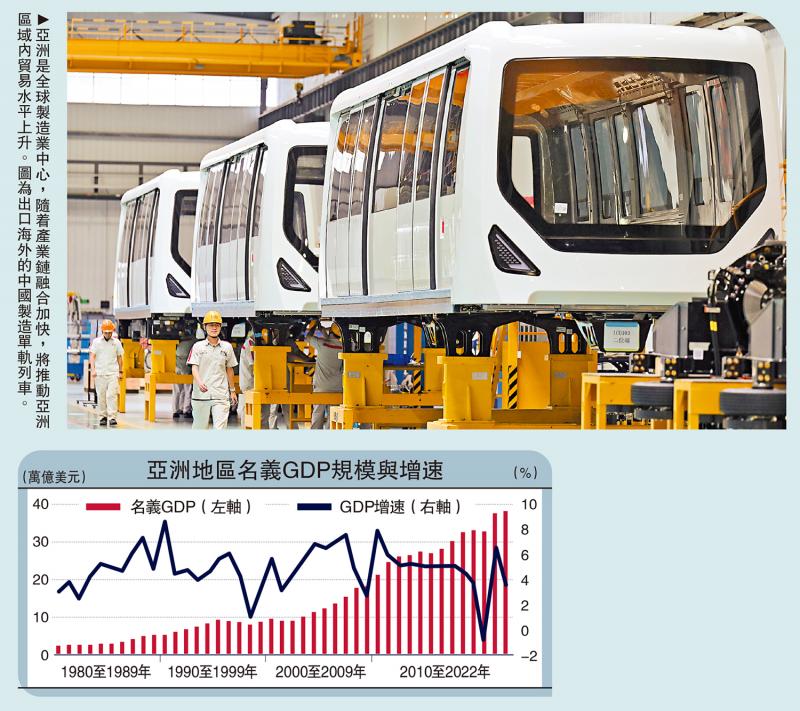

图:亚洲是全球制造业中心,随着产业链融合加快,将推动亚洲区域内贸易水平上升。图为出口海外的中国制造单轨列车。

亚洲经济具有较强的增长韧性,多年来引领全球经济增长。博鳌亚洲论坛指出,预计2024年亚洲经济增速有望达到4.5%左右,GDP规模占全球的比重达49%。亚洲在人才红利、产业链升级、科技创新及城市化等蕴藏潜力空间,未来通过深化结构性改革,推动各类要素组合和流动,将在现代产业体系、数字贸易和绿色投资等孕育新的机遇。

以中国、印度、印尼、越南等为代表发展中国家成为亚洲经济增长的重要引擎。根据国际货币基金组织(IMF)统计,1980至1999年亚洲GDP年均实际平均增速约4.6%,2000至2022年这一数值升至5%左右。联合国统计司的数据显示,亚洲的名义GDP按美元计算,由1980年的2.5万亿美元,增至2022年的38万亿美元。

过去3年,亚洲经济虽历经新冠疫情和地缘政治风险冲击,但经济复苏状况好于欧美,2020至2023年中国、印度的平均增速分别为4.7%和4.5%,同期欧元区和美国的GDP平均增速则分别为0.9%、2%。随着亚洲主要国家的科技创新进展加快,制造业升级和新增长动能将驱动新一轮增长周期,区域内跨境贸易和投资将有望实现较高增长。

科技和制造业持续升级

一、亚洲经济仍具备中长期增长潜力

其一,产业链融合与贸易将延续增长趋势。亚洲经济与拉美国家以及中东欧国家存在类似的发展中国家追赶模式,包括进口替代和出口导向。但也有自身的特色,主要体现在两个方面:一方面,亚洲各国的贸易往来更加密切,地理区位便利度更高,随着基础设施建设加快,区域内的物流、信息流和资金流的循环更加畅通,因而这也是区域全面经济伙伴协定(RCEP)广泛聚集亚洲国家的原因,中国─东盟自由贸易区发挥了积极效应,中间品贸易增长明显提升,共同推动亚洲贸易持续增长。2020至2023年中国出口亚洲的货物贸易额从1.23万亿美元增至1.62万亿美元,其中,中国和东盟互为最大贸易伙伴。未来,亚洲区域自由贸易及服务贸易发展仍有较大拓展空间。从出口结构来看,制造业出口仍是亚洲国家出口的最大亮点。2022年东亚与太平洋国家、南亚国家制造业出口占商品出口的比重分别达到82%、63.5%。预计亚洲区域内产业链融合加快,数字化、绿色化以及智能化转型将推动贸易新模式、新业态继续快速发展。

其二,科技创新和制造业升级将加快。亚洲的经济治理、制造业基础和贸易发展水平更具竞争优势。亚洲多国重视制造业,具备建立现代产业体系的基础,而大规模的工业化不但能够改善就业,提供大量就业岗位,而且有助推动制造业出口以及吸引国际资本。2022年中国、日本和韩国的制造业增加值占GDP的比值分别为27.7%、19.2%、25.6%。亚洲已成为全球制造业中心,未来产业链融合加快,科技创新和技术升级将推动亚洲区域内贸易水平迈向新的高度,而且不断扩大研发规模。近年来,中国在太阳能光伏、新能源汽车、新一代通信技术等具备较强的竞争优势,处于领先地位,未来将加大新质生产力相关产业研发投入,预计将为亚洲产业升级和科技创新提供强劲动力。

其三,人口红利与城市化进程将焕发新动能。亚洲国家的长期经济中高速增长带来了贸易繁荣,制造业的投资增长吸纳了庞大的就业人口,带动城市化快速发展。如果说早期亚洲国家的经济增长主要依靠人口红利,中后期则主要基于人力资本投资所带来的人口红利转化,其中蕴含的技术创新机遇将推动亚洲经济从增速的追赶到质的提升。从城市化角度来看,部分东南亚和南亚国家的城市基础设施建设仍相对滞后,城乡发展不均衡,2022年印尼、越南、印度的城市化率分别为57.9%、41%、35.9%,距离达到60%以上的城市化率还有很大的潜力空间。亚洲发展中国家的人口红利基础即扩大消费内需的潜力,不断挖掘内需市场将是新的增长点。

高水平开放吸引外资

二、亚洲高水平双向开放孕育新机遇

一是宏观经济政策具备较强的韧性。1997年亚洲金融危机后,亚洲各国加强宏观经济政策治理,逐渐摆脱过去单纯模仿欧美金融治理的旧模式,而是聚焦本国经济和产业结构,从制度层面构建具有自主性和规范化的现代金融监管体系、金融市场基础设施。即便出现2008年全球金融危机及2020年新冠危机,亚洲的金融稳定性不但在持续增强,而且债券、外汇和货币市场的抗风险能力也在提升。从外汇储备看,截至2023年末,中国、日本的外储分别3.24万亿美元、1.16万亿美元。从外债占GDP的比重来看,2000至2022年新兴和发展中亚洲(EDA)外债总额占GDP的比重从27.7%降至18.4%。亚洲国家的外债规模不高,外债占GDP的比重普遍低,而且外储充足,因而宏观政策治理的压力相对较小,在促进经济增长和应对潜在风险方面拥有充足的宏观政策空间,财政政策和货币政策保持灵活性,将为经济持续复苏创造货币金融环境。

二是高水平双向开放将有潜力空间。亚洲经济保持较高增长水平,制造业及服务贸易等具有很强竞争力,成为全球投资的最佳目的地。亚洲国家的投资占GDP比重不断升高,由1980的28.4%,升至2022年的40%左右。同时,亚洲也吸引大量国际投资,1980至2022年东南亚地区的外商直接投资(FDI)存量占GDP比重从8.4%升至100%左右。依托外资,一方面亚洲发展中国家建立比较优势的制造业产业链,融入跨国经营生态,另方面也催生本土大量创新创业企业,中国、印度、新加坡、印尼等国诞生不少独角兽企业(估值10亿美元以上的未上市企业)。截至2023年底,全球活跃的独角兽达1631家,中国占24%,位居第二,印度位列第四。下一步,亚洲区域内高水平开放进程加快,制造业、绿色科技、人工智能等投资有望实现较快增长。中国与东南亚、中东、中亚等双向投资预计将有增长潜力空间。

绿色投资迎发展黄金期

三、亚洲绿色投资及数字贸易将有更大作为

一方面,绿色投资将孕育新的增长机会。慕尼黑再保险集团统计,2019至2022年亚太地区因气候风险带来的经济损失约500亿至770亿美元。为应对全球气候变化,亚洲主要国家相继提出碳中和目标及零碳计划,推动可再生能源投资迎来高速增长。预计到2060年,亚洲电源装机规模较2020年增长约3倍。另一组数据显示,到2030年,亚太区可再生能源开发的潜力有机会带来1.8万亿美元的绿色能源投资。目前亚洲国家不但掌握成熟的清洁能源技术,而且可再生能源投资的增长潜力巨大。随着亚洲各国气候行动加快,相关绿色投资、绿色技术开发及绿色金融将迎来发展黄金期,以中国为引领的亚洲发展中国家将不断扩大新能源布局,加大风电、太阳能等装机规模,带来巨大的绿色投资机遇。

另一方面,数字贸易将有望形成规模效应。亚洲地区总人口超过47亿人,互联网用户高逾43亿人,具有丰富的制造业资源、比较完善的产业链体系及超大规模的消费市场,为数字贸易发展提供丰富场景的海量数据。在新一轮互联网技术、智能科技等应用加快发展,推动亚洲经贸互联互通提速,推动亚洲成为全球最大的数字经济试验场。另外,亚太地区已成为全球最大的零售电子商务市场,2023年中国(第一)、日本(第四)、韩国(第五)、印度(第六)的零售电商市场位列全球前十以内,未来增速将可能超过北美和欧洲地区。亚洲区域内的跨境数据流动及监管创新,有助于提升区域内数字贸易便利度。RCEP加快落地将为亚洲区域数字贸易崛起创造有利环境,服务贸易将有更大的拓展空间。

(本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号