图:今年首季工业产能利用率回落至七年低位

国家统计局公布数据显示,2024年一季度中国实际GDP增长5.3%。在生产端,工业增加值、服务业生产指数分别录得6.1%和5.5%的增速,为实现5.3%的实际GDP增长奠定基础。在需求端,一季度固定资产投资增速4.5%,较2023年全年的3%明显提速;出口交货值增长0.8%,而2023年全年为-3.9%,外需恢复为经济增长注入动能。

笔者重点分析以下三个要点:

全年有望实现5%增长目标

一季度中国经济开局良好,环比增速达到2015年以来最高值,略强于2023年一季度疫情防控优化初期。考虑到去年二季度经济环比偏弱,低基数或将推动2024年二季度GDP进一步提速,意味着2024年上半年中国实际GDP增速能够达到5.3%以上,即便下半年GDP增速回落至4.7%左右,也可实现全年增长5%的目标。

经济平稳运行背景下,短期内增量政策出台的必要性不足。财政政策方面,从政府工作报告看,2024年中国可动用的“两本账”广义赤字约9.46万亿元(人民币,下同),较2023年全年可动用规模提高1.28万亿元,财政增量规模可观。

笔者预计,2024年二、三季度特别国债和地方政府专项债将集中发行和落地使用,现有政策能够对经济增长形成持续支撑。货币政策方面,海外美联储降息时点的不确定性增强,人民币汇率仍是政策宽松的重要考量。

房地产投资仍偏冷

价格低迷影响市场“体感”。企业的营收、利润和政府财政收入均与名义GDP挂钩,实际GDP与名义GDP增速的差距意味着企业“增收不增利”,也会加剧地方政府的财政收入压力。同时,作为领先指标的PPI低位震荡,不利于工业库存周期的启动。

2024年一季度,中国名义GDP同比增长4.0%,较实际GDP增速低1.3个百分点,因GDP平减指数增长-1.3%,主要受物价低迷的拖累。从GDP平减指数看,2023年二季度至今已连续四个季度负增长。

《政府工作报告》对财政赤字率与新增赤字规模安排,暗含了对名义GDP增速目标的假设。笔者测算,2024年名义GDP增速目标的“隐含下限”在5.6%附近,剔除5%的实际GDP增速目标,对应GDP平减指数的目标下限应在0.6%附近。以一季度物价数据线性外推,实现物价温和回升的目标仍需努力。

房地产投资虽有好转,各项面积指标却趋于回落。一季度房地产投资增速为-9.5%,相比2023年跌幅略有收窄。然而,一季度房地产施工面积(-11.1%)、房屋新开工面积(-27.8%)和商品房销售面积(-19.4%)同比跌幅分别较2023年末扩大3.9、7.4和10.9个百分点;房屋竣工面积累计同比增速则从2023年的17%,转为2024年一季度的-20.7%。

从中指调查数据看,2024年3月选择“购房意愿强于上月”的人数占比约17%,环比2月回落2.2个百分点,创近一年新低;半年内计划购房的居民占比约18.2%,远低于2023年末的24.3%。足见居民购房信心不足,或使“销售─拿地─新开工”的房地产投资内生链条难以明显恢复。

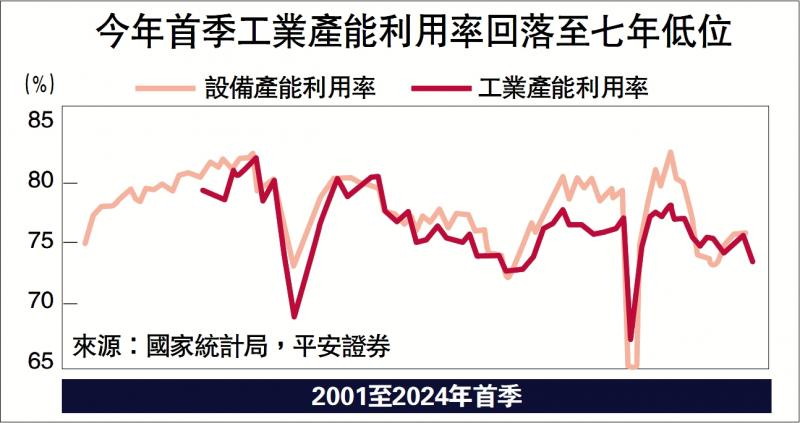

工业产能利用率待改善

当前工业和制造业运行有两点特征。一是生产快于需求。2024年一季度,工业增加值的累计同比增长6.1%,其中制造业增长6.7%;工业产销率却回落至94.9%,达到2000年以来(不含1月)的最低点。二是投资快于生产。2024年一季度,制造业投资累计同比增长9.9%,增速高于制造业生产的6.7%,或得益于新一轮设备更新政策支持。然而,2021年起制造业投资的快速扩张已三年有余,新增产能不断投放,逐步拉低企业产能利用水平。

产能利用水平不足。2024年一季度,工业企业产能利用率回落至73.6%,为2016年四季度以来的历史次低点(仅高于2020年一季度)。过低的产能利用水平体现产能过剩的潜在风险,现有闲置产能会抑制新增投资,往往伴随价格中枢回落、行业预期回报率下降、债务及金融风险抬头、涉外贸易争端增多等一系列问题。

以近四个季度均值剔除季节性观察,与新能源相关的电气机械和器材制造业、计算机通信电子制造业、汽车制造业,以及医药制造业产能利用率均低于2016年四季度以来的中枢,可见装备和高技术制造业明显存在产能利用不足的问题,这恰是2021年以来受政策支持力度较大、投资较快增长的制造业行业。适度的产能冗余有助于平衡“效率”和“安全”的关系,却也会影响产能去化的步伐,推迟市场出清的时点。

京公网安备11010502037337号

京公网安备11010502037337号