图:美欧政策利率对比

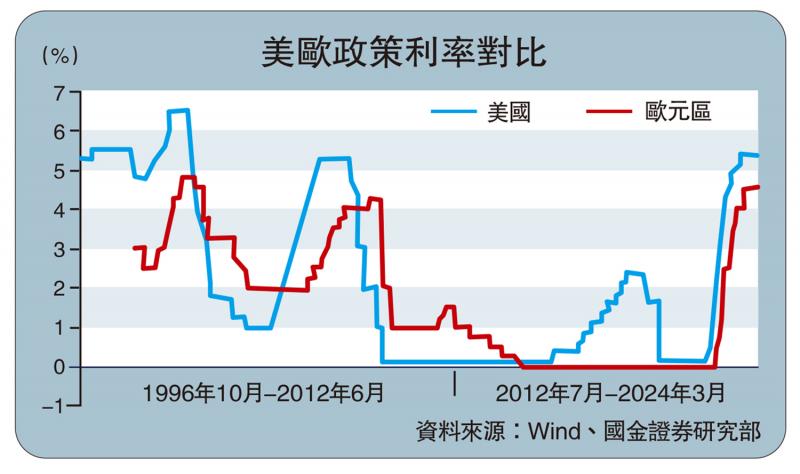

历史上,美、欧货币政策周期大致同步,但美联储往往领先转向。今年,美欧经济、通胀、地产均分化,若欧央行早于美联储降息,美德利差走阔,美汇指数将被动走强,新兴市场国家汇率承压。

地缘紧张、原油上涨,欧央行面临的决策环境短期内出现较大变化。尽管如此,欧央行4月例会基调仍偏鸽派,释放了更明确的降息信号。通胀方面,欧央行指出,物价压力正在减弱,工资增长逐渐放缓。地缘方面,欧央行提及了对俄乌冲突及中东局势的关注,认为地缘风险可能在短期内推高通胀,但如果通胀继续回落,那么降低当前货币政策水平将是适当的。

欧央行行长拉加德4月16日表态,如果没有重大冲击,欧央行将朝着必须调整紧缩政策的时刻迈进。但另一方面,拉加德也提及了大宗商品价格上涨的风险,与欧央行相比,美联储官员的态度则更加鹰派,两大央行的政策立场已出现分化。而从预期来看,期货市场依然定价欧央行6月降息一次,与2月定价的降息次数基本一致,但市场预期的美联储降息时点已大幅推迟。

美欧经济基本面分化扩大,欧元区经济增长疲弱,今年欧央行独立降息或更有必要。2000年以来,美欧经济周期具有较高的同步性,但2023年后,美欧GDP增速分化逐步扩大,欧元区GDP增速持续下行,2023年四季度降至0%,消费、政府支出、淨出口均疲弱,美国增速则逐季回升,去年四季度已回升至3.1%。增速分化今年或也难以收敛,3月欧央行下调2024年欧元区GDP预测至0.6%,同月,美联储上调了美国全年GDP预测至2.1%。上一轮美欧增速明显分化出现在2011至2013年欧债危机期间,欧元区经济大幅下挫,为应对衰退,欧央行独立进行了降息操作。

年初以来,美国CPI下行受阻,由年初的3.1%反弹至3月的3.5%,核心CPI连续半年处于4%上下。欧元区通胀去年12月曾出现短暂反弹,但截至3月仍延续下降趋势,欧元区核心通胀虽晚于美国达峰,但下降速度更快,3月已降至2.9%,低于美国的3.8%。美欧通胀分化来源于双方的结构差异,美国通胀主要贡献项为住房,在薪资、住房市场韧性的影响下,黏性更强,3月住房项贡献了56%的通胀增速;欧元区商品权重占比更高,且地产市场表现弱于美国。欧央行4月议息会议预计2025年将实现2%的目标,拉加德也表态不会等到所有指标均达到2%才开启降息。

与美国相比,欧洲更依赖银行融资,本轮加息周期启动以来,欧元区信贷增速均低于美国,截至今年2月已降至-0.1%,信贷增速下滑对经济的抑制作用强于美国。欧元区银行存款增速同样低于美国,银行业始终未能摆脱潜在流动性风险。资产价格层面,欧元区住宅地产及商业地产价格压力均更高,截至去年底,德国住宅价格增速已深跌至-15%,商业地产价格增速已跌至-12%,但同期美国地产价格周期已触底回升。

强美元加大新兴市场压力

若欧央行提前降息,中短期内,或使美汇指数被动维持强势。美汇指数构成中,欧元占比达58%,为占比最高的币种,欧元走弱将被动抬升美元。欧元兑美元汇率主要受美国─德国利差影响,其中2年期美德国债利差与汇率相关性更高。若欧央行提前降息,短期内,美欧经济基本面或难以快速收敛,2年期美德利差趋向于走阔,或将被动支撑美汇指数。

若欧央行提前降息,被动加强的美元或对新兴市场汇率构成压力。去年年中以来,部分新兴市场经济体提前开启降息。智利央行2023年7月降息100个基点至10.25%;巴西于2023年8月启动降息;墨西哥2024年3月开启降息,在强美元周期里,降息操作加大了新兴市场货币压力,导致今年巴西等经济体货币贬值幅度较高;另一方面,若欧央行提前降息,美元被动升值,短期内或使新兴经济体仍需面临强势美元。

若欧央行提前降息,有助于金融条件维持宽松,带动PMI(制造业采购经理指数)改善,但市场对欧元区修复的定价已较为充分。欧元区金融条件指数领先制造业及服务业PMI,2023年初开始边际转向宽松,带动欧元区PMI及花旗意外指数好转,欧洲权益市场接近同步回升。若今年欧央行提前降息,有助于维持金融条件宽松格局,但从花旗意外指数与股指的共振来看,现阶段市场对欧元区修复的定价已较为充分,降息在短期内对市场的提振作用或较为有限。

京公网安备11010502037337号

京公网安备11010502037337号