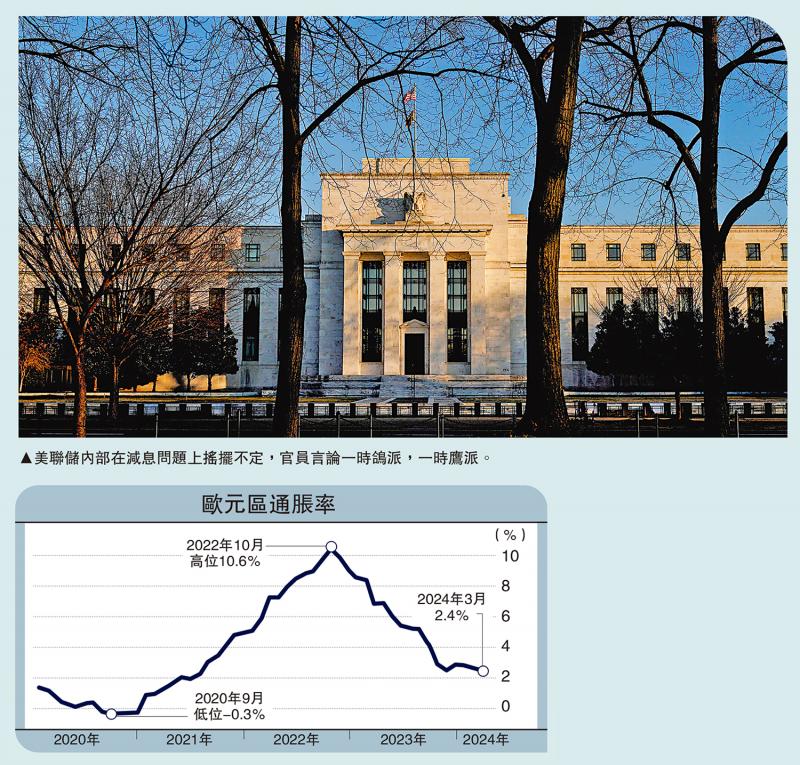

图:美联储内部在减息问题上摇摆不定,官员言论一时鸽派,一时鹰派。

美联储说好的减息,但消费物价指数(CPI)和非农数据一出来,美元却引而不发。日本央行17年来首次加息,并取消掉YCC(收益率曲线控制)。但吊诡的是,日圆加息操作出现了减息的效果,汇率一度跌破33年以来新低。

现在全球金融形势就是一场货币乱局。瑞士打响减息第一枪,市场以为这是欧元美元减息的前奏,但结果大跌眼镜;日圆倒是如期加息,但加出了减息的味道,属于低于预期的鸽派加息;美元飘忽不定,鸽鹰轮流上场,红脸唱罢白脸登场;欧元在美元后面亦步亦趋,即使衰退迹象愈来愈明显,也缺乏“行动的勇气”,选择按兵不动。

与此相对,人民币倒是显得较为稳定。最近一段时间被迫轻微贬值,但货币当局没有放松对汇率的控制。经常有一些朋友问笔者,美国一再推迟减息,是不是专门针对中国的金融战?我对这些阴谋论很无奈,但是又不能从头开始普及国际金融的知识,就只总结一点:其实西方各国都自顾不暇,在“比人强”的复杂形势面前,大家都是“草台班子”,走一步看一步,不可能还有精力想着如何整垮别人。

也就是说,如果真的存在金融战的话,那就是看谁能更好的解决自身的问题,并保持本国的金融安全和稳定,在当今的债务狂潮和货币洪水中不发生危机的活下来,活得比对手久。国家之间肯定存在竞争,货币之间也存在竞争,大家都会抢占资源和市场份额,但是如果说每一个动作都是针对别的国家发动什么金融战,在当前的形势下是基本不可能。中国最近几年在资本市场上的损失,真的是美国发动金融战的结果吗?其实在中概股、港股和A股市场的价值损失过程中,大量的国际投资者也是直接受损者。

如果美国真的选择利用金融和货币霸权进行收割,那肯定不会发动贸易战。能拿着随便“印制”的钞票,就可以从中国买到物美价廉的商品,既可以对冲当前居高不下的通胀,又能节约本国的资源,何乐而不为呢?美国政府发动贸易战,更多是其内部政党斗争和意识形态决定的。

各国印钞纪律崩坏

说到底,大家都是现实主义,对国家决策者来说就是政治现实主义。对美国当政者来说,今年最大的政治就是选举,对民主党和拜登来说就是连任。

如果对中国发动金融战能有助于增加支持率和连任的概率,这倒是有可能的。但很显然,美国执政党当前最直接的对手不是中国,而是很可能又会搅乱政坛的特朗普以及其追随者们。

全球货币乱局,根源不是别人,恰恰是“印钞者”自己。一方面,在新冠危机发生后,各国央行借着百年未遇的大危机名义大肆印钞,政府债务和赤字都创造了历史纪录,好像光靠印钞机就能印出真实的物资和财富一样。另一方面,伴随新冠危机的是全球化的危机、地缘政治的危机。

美国过去发了规模庞大的债务,印了那么多钞票,为什么没有发生通货膨胀?这是因为俄罗斯这个资源大国,以及中国这个劳动力大国加入到了全球总供给体系,再加上信息技术革命对生产率的大幅提高,全球总供给曲线发生了前所未有的右移,巨大的产能消化了超发货币所产生的额外需求。

如今全球化局势正在向相反的方向变化:货币纪律崩坏,债务和货币已经停不下,而且呈现出指数级增长;俄罗斯受到全面制裁,能源价格和成本持续高涨;主要发达国家在供应链上“去中国化”,徒增了工业品的成本。

我们常说美元这个世界货币的锚,是石油,是粮食,或者是芯片。其实都不全面,笔者认为美元的锚是全球经贸体系,是世界的统一大市场,是不断增强的全球化浪潮。这个道理应该不难理解,因为只有在全球化和自由贸易的背景下,美元作为世界货币才能广泛的在全球流通,才能执行一般等价物、储藏手段和价值尺度的功能。

欧日身陷滞胀困境

但自从特朗普开始在全球大打贸易战之后,特别是俄乌冲突爆发后,西方国家对俄罗斯相关个人和企业的金融资产进行制裁,让全世界开始对美元的信用产生了怀疑。于是,去全球化引发“去美元化”,愈来愈多的国家基于安全的考虑调整外汇储备的结构,购进黄金抛售美元,以应对极端情况的发生。

欧元的困境是欧元区货币集权与财政分权的矛盾,这一矛盾已经在2012年以欧债危机的形式爆发,但是今天依然面临全新的挑战,那就是俄乌冲突。从数据来看,欧洲通胀回落和经济走弱的迹象最为明显,但是北溪管道的切断,虽然没有导致严重的能源危机,但造成欧洲各国的生活生产成本居高不下,属于成本推动型通胀。日本的通胀也是如此,因为作为一个岛国,资源对外高度依赖,加上日圆的贬值,成本推动型的通胀压力也是很大。

成本推动型通胀很容易演化成为滞胀,这个道理大家都懂。目前欧元和日圆在减息和加息的问题上,看上去左右为难、优柔寡断、进退失据,是因为他们正在经历一场中型的滞胀困境。

对人民币来说,最近两年的挑战也不小。经常项下的表现一直还不错,虽然进出口走弱,但是国际收支并没有恶化。然而,长期持续的内外利差,特别是倒挂幅度和持续时间都创历史纪录的中美利差,让本来作为投资货币的人民币,由于国内的弱通胀环境,被动变为融资货币,成为做空标的。于是我们看到的一个结果就是,虽然最近几年中国在经常账下积累了近2万亿美元顺差,但是并没有流到人民银行外汇储备的池子里。这种没有汇入国内,在海外漂移的“欧洲美元”,就像影子离岸人民币,使得人行一个重要的货币创造渠道──外汇占款减基础货币投放──出现了弱化。

美元的世界货币功能全球可以分享,困境当然也是由全球来分担。与中国的收缩局势相反,美国的主要矛盾是通胀。美联储固然害怕通缩,1929年大萧条的历史记忆是其货币政策的底色,但1970年代大滞胀的惨痛教训也不可谓不深刻。美联储2021年对通胀趋势出现误判,势必也会误判再通胀局面。这源自于伯南克的那个“救火者悖论”:一个预言到火灾并将火提前扑灭的人,是不会得到较高的嘉奖,因为很多人认为火灾根本就不会发生;相反,那些等到熊熊烈火点燃后奋勇灭火的人,则会被人们嘉奖为英雄。美联储虽然因为误判通胀而饱受诟病,但是在临近大选之时,他们将继续塑造英勇的反通胀斗士形象。因此,美联储更希望将减息置于一种量子纠缠的模糊状态,仅靠预期就能将经济和市场稳住。

无论如何,一个新的象限正在打开,那就是“低增长、高通胀”的微滞胀状态,这个状态与过去“高增长、低通胀”的时代恰好成为镜像关系。过去全球化高歌猛进,中国在改革开放的道路上加速前进。今天则处于象限转换过程中,金融资产弱势震荡,但是具有高度稀缺性和确定性的实物资产获得资金热捧,其中既包括黄金一类的传统保值资产或货币之锚,又包括带来安全感的大宗商品和核心地段的不动产。而数字货币,因为其特有的稀缺供给规则与去中心化、去权威化的技术属性,更应该看作是一种对抗主权货币的方式。在百年未有之大乱局的时代,信任才是最稀缺的资产。

京公网安备11010502037337号

京公网安备11010502037337号