图:中国面临的是需求不足、通缩压力,而美国则面临供给不足、通胀压力。

当前,中国处在金融周期下行阶段,内生需求动能不足。与源于需求端的美国金融周期下行不同,中国是典型资金供给端发力触发,要求后续的逆周期调节政策予以适配。而财政政策是应对需求不足、化解债务风险最有效的工具。

近年来,“资产负债表衰退”成为了一个热门词,它可以帮助我们形象地理解债务问题,但其更多地描述了一种结果,并未深究背后的原因。理解导致资产负债表由繁荣到衰退的缘由,才能够对政策形势有完整的判断,这也是从金融周期视角看债务问题的一个关键动机。

金融周期是指房地产价格和信贷的中长期变动趋势,本质上是资产和负债的变化,前者指房地产,后者指与房地产相关的债务。房地产是信贷最常见的抵押品,二者相辅相成、相互促进。当房地产行业处于繁荣时,信贷扩张促进房价上升,也意味着其作为抵押品的价值上升,二者导致螺旋式的顺周期性。但金融周期一旦转向,下行时间也会持续较久,短期内再逆转面临的阻力较大。

值得注意的是,并非所有的金融周期下行都与经济衰退、金融危机相关联,还需要深入探究下行背后的具体成因。例如,21世纪初中国对信贷的控制力度实际上是较紧的,当时的金融周期呈现下行状态,但同期中国的整体经济形势较为乐观。这是因为当时人民银行外汇占款增多、货币扩张速度较快,有一段时间M2(广义货币供应)增长有一半都是与外汇占款的增加相关。

但与本世纪初有所不同的是,当前中国金融周期下行主要表现为信贷和房地产的同时紧缩。对比中美金融周期下行的驱动因素可知,美国是典型的以货币紧缩为起点、从需求端发力的政策驱动了金融周期下行;而中国则是从资金的供给端发力触发,以2017年全国金融工作会议监管加强、信贷紧缩为起点,2021年房价见顶。

需求疲弱增加债务压力

中美两国金融周期下行的结果似乎都是房价下行、信贷紧缩,但选择的应对政策可能有所不同:美国的金融监管是顺周期的,初始从需求端、利率开始发力,后续的逆周期调节也是以货币放松为主要载体。也因此,美国的货币政策放松力度特别大,甚至短期利率降到零。中国的金融监管是逆周期的,从供给端、信贷监管着手,后续的逆周期调节自然也是从供给侧优先开始放松。这可能是中国的货币利率下降幅度没有那么大的原因之一。

不过,逆周期的政策组合也面临挑战,譬如,中央放松对房地产信贷的监管,但由于房地产下行的顺周期性较强,监管放松的提振效果相对有限。这也要求后续出台的需求侧政策要配合助力逆周期调节,而财政是真正外生的、最有效的逆周期调节工具。

除了金融的顺周期性之外,债务问题还受到整个经济状况的影响。当前中国经济面临有效需求不足的问题,增加了债务偿还的压力。从其原因来看,需求不足固然有金融周期下行的影响,也有新冠疫情带来的“疤痕效应”。与美国相比,疫情期间中国财政扩张的力度相对有限,因此私人部门受到的影响更大。

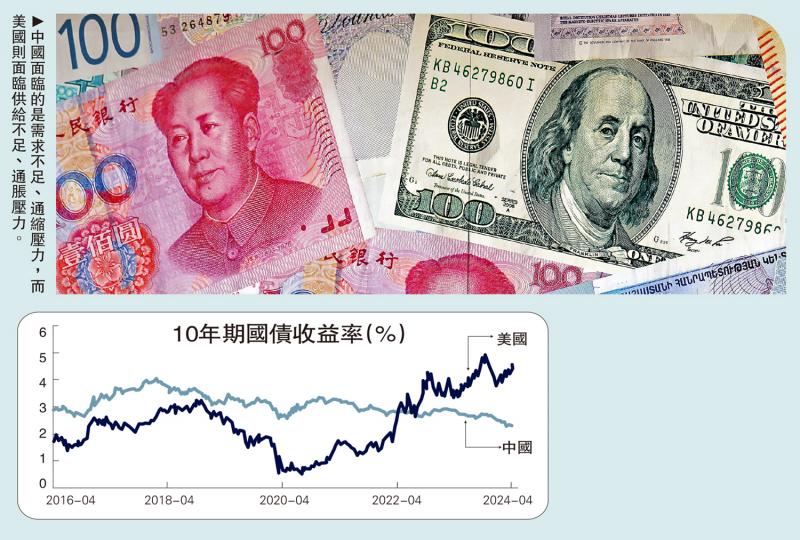

中国面临需求不足的另一个原因是全球产业链调整的影响。过往的中美贸易合作模式下,边际上看是中国生产、美国消费。当前美国正在推动“去中心化”,这意味着中国面临的是需求不足、通缩压力,而美国则面临供给不足、通胀压力。

理论上来说,两个开放经济体之间,当一方需求强而另一方需求弱时,一方汇率升值而另一方汇率贬值是正常的。然而,中美当前面临的不仅是经济问题,还涉及地缘政治层面因素。近两年中国出口呈现明显的价格下跌、数量上升的趋势,实际上在一定程度上通过出口帮助美国控制其国内通胀水平。但是,近期欧美国家强调中国的产能过剩和补贴问题,显示出贸易保护主义倾向。未来如何应对这一问题,可能也是宏观政策需要考虑的因素。

任何债务都有其对应的资产,既可能是风险资产,也可能是安全资产。在债务风险化解阶段,居民部门的风险偏好下降,安全资产需求上升。这是因为随着债务风险溢价上升,市场参与者会更多追求安全资产。如果此时安全资产的供给不足,金融的顺周期下行可能会加剧。

为应对实体端有效需求不足、金融端风险偏好较弱的问题,宏观逆周期调节的关键在于财政扩张。中国正处于金融周期下半场,理想的政策选择是在信用紧缩的情况下,鬆货币、宽财政,这也是日本和美国此前应对金融周期下行所采取的方法。这一政策组合要求在放松货币的同时推动财政扩张,如果仅有前者,利率下降的效果较低,政策效果也相对有限。

中央政府债务增加是财政扩张的关键,但问题在于如何判断中央政府债务的合适水平?任何债务都有债务人和债权人,中央政府债务的债务人本质上是下一代居民,而债权人是当代的私人部门,包括企业和家庭。因此,中央政府债务增加,对应的是当前私人部门淨资产上升,有助于企业和家庭部门去杠杆、化解债务风险。

因此,中央政府债务水平是否合意这一问题,等同于当代人是否要透支下一代人的资产?随着技术进步,其答案应该是否定的,因为技术进步带来的经济增长能够有效地稀释债务水平和减轻偿付负担。当然,这也并不意味着政府债务可以无限扩张,如果政府债务增长过快,导致通胀上升,私人部门的资源配置则受到挤压。

总之,判断中央政府债务是否可持续的标准,不在于债务规模,而是通胀水平。例如,日本中央政府债务占国内生产总值(GDP)比重已达到300%,但由于通胀水平较低,并未引发问题。

汇率因素约束降息操作

基于以上讨论,我们可以从增量和存量两个维度思考债务风险化解问题。

增量方面,中央政府有空间增加债务。近期,中国的广义财政赤字率增加有限,中央政府债务仍有余地帮助企业和居民部门降低债务负担。从具体数据来看,虽然今年的显性财政赤字率有一定幅度的上升,但如果将城投等隐性财政行为考虑在内,广义的赤字率与去年相比基本平稳。

增量债务的第二个方面是政策性金融,可将其理解为一种准财政行为。当前,房地产占新增贷款的比例已降至零左右,但整体信贷水平仍显现出一定韧性,这是因为信贷受到了基建、制造、普惠、绿色等领域政策性金融的支撑,投向这些领域的信贷占新增信贷总量比重已达80%左右。

政策性金融从供给侧提供了资金,帮助信贷水平维持平稳。但值得注意的是,这些信贷主要帮助的是企业,而企业投资并不是最终需求。因此,政策性金融规模的扩大并不能有效地解决需求不足,可能加剧所谓的产能过剩问题,难以带动持续、健康的经济复苏。

存量方面,地方债务最根本的问题是其融资条件是商业性的,信用条件却是政府性的,这一组合在过去十几年给一些债权人带来了很好的投资机会,但最终是不可持续的。化解存量债务风险的关键在于推动债务重组,这不是说要大范围的违约,而是可以对存量债务进行展期。考虑到公开市场的羊群效应,债务重组可以主要通过非标、包括信贷的渠道实现。这样的组合有助于降低中央政府债务扩张可能带来的道德风险。

具体来看,中央政府如何增加债务、提供安全资产,这涉及中央银行和商业银行谁来扩表的问题。商业银行通过信贷创造存款,在存款保险及政府对银行信用担保的背景下,存款也属于安全资产,但与央行提供的安全资产背后对应的风险有所不同。

前文提及了债务问题化解的政策选项,但宏观政策的不同工具和不同传导渠道受到市场不同程度的制约。面对本轮金融周期下行,中国的政策路径是从放松监管促进资金供给开始,再到降低利率以促进内生需求。

当前来看,降低利率的方向是相对确定的。一是从弗里德曼的通胀预期视角来看,以国债收益率为利率指标,当前的实际利率偏高,需要下降。二是从凯恩斯的流动性偏好视角看,以A股风险溢价作为利率的一个指标来看,当前的实际利率水平也处于高位。

但是,确定的政策路径背后也蕴藏着不确定性。就前一个选项而言,降低利率来促进需求上升可能需要考虑汇率端的约束,更有效的措施是通过财政扩张来提振需求,同时也通过提振信心来稳定汇率。

对于后一个选项而言,风险溢价下降的速度和幅度则受债务化解进程和地缘政治形势等因素的影响,同样面临一定的不确定性。为应对这些因素、降低政策效果的不确定性,降低风险溢价这一政策选项最终同样需要财政发力予以配合。

京公网安备11010502037337号

京公网安备11010502037337号