图:当前市场降息预期虽已经有所调整,但仍有明显分歧,降息预期的波动仍可能引发资产价格的波动。

美联储2024年5月议息会议维持利率不变,并宣布将于今年6月开始放缓缩表。笔者认为,鉴于美国通胀黏性的风险仍高,预计在6月会议前,市场降息预期“易冷难热”。降息预期的波动仍可能引发资产价格的波动,二季度“紧缩交易”风格可能延续。

美联储维持联邦基金利率为5.25至5.5厘目标区间,符合市场预期。缩表方面,美联储宣布将从6月1日起,将每月被动缩减600亿美元国债放缓至每月250亿美元;同时维持每月350亿美元MBS(不动产抵押贷款证券)减持目标不变,并将超过该上限的本金支付重新投资于美国国债。这一决策在放缓缩表的时间和幅度上都略超出主流预期。

经济和政策描述部分,3月会议声明的主要改动包括:1)在首段描述经济时,维持“经济增长保持较强速度、就业强劲且失业率保持低位、通胀在过去一年改善但维持高位”的表述,但新增了“近几个月,通胀走向2%目标缺乏进展”。2)在描述通胀和就业的风险更加平衡时,新增了“过去一年”的时间限定。上述两处改动,都与今年一季度美国通胀读数反弹的事实有关,但表述上相对隐晦,在承认近期通胀反弹的同时,也强调过去一年的进展和通胀改善的方向。3)新增了有关放缓缩表的表述。

鲍威尔避谈“再加息”

5月会议声明后,市场暂时交易“宽松”但幅度有限:10年期美债收益率短暂下降3点子至4.62厘,但很快反弹2点子;标普500指数跌幅收窄、纳斯达克指数由跌转涨;美汇指数小幅下跌且跌幅很快收窄。

面对一季度通胀数据反弹,市场质疑年内会否还有降息,甚至会否重启加息。整体来看,鲍威尔既没有漠视通胀风险,但也没有“过度反应”。一方面,他承认,取得降息所需信心的时间可能比此前预期的更长,但并没有否认年内降息的可能性。另一方面,在面对“再加息”的讨论时,其称“不太可能”,强调政策主要关注保持利率的时间(而不是水平)。

会后的记者问答环节,具体看:

1)关于“再加息”。第一个问题是目前利率水平是否达到“充分限制性”,实则试探美联储再加息的可能。鲍威尔第一次回答时只称,目前利率已经是“限制性”,但没有正面回答是否“充分”;后来在记者追问下,称利率水平可能在一段时间后是充分限制性的。第二个问题直接询问了再加息的可能性。鲍威尔称“不太可能”;目前的主要问题是保持当前利率多长时间;他现在认为不会再加息,当然如果未来认为需要调整货币政策立场,也会这么做。有记者问,这一次完全没有关于加息的讨论吗?鲍威尔称,政策主要还是聚焦于保持当前利率。

2)关于降息。鲍威尔在开场中称,近期的数据还没有给联储可以降息的“更大信心”,而且(取得更大信心)的时间可能比此前预期的更长。有记者问,今年会不会有降息?鲍威尔称,自己不会这么思考问题;一季度没有看见通胀改善的进展,这意味着可能需要更长时间,但不知道具体需要多久。有记者问,今年不降息的概率是否上升?鲍威尔称,没办法提供具体的概率;强调只有在取得“信心”的时候会降息。关于降息的具体条件,鲍威尔举例称,如果就业强劲且通胀更持久,美联储会推迟降息;但如果通胀回落、或者出现意外的就业冷却,则可能降息。

3)关于通胀。有记者问目前通胀是不是最关键的数据?鲍威尔称,未来几个月的通胀读数无疑是重要的,尽管美联储关注数据的整体。有记者问通胀的哪些部分是“暂时的”?关于通胀前景的判断,鲍威尔称,其预测仍是今年能够下降,只不过对于这一预测的信心出现下降。关于工资增速,鲍威尔称,目前工资增速仍高于疫情前,但也在改善;长期来看,如果工资增速高于生产力增速,会有通胀压力。关于住房通胀,鲍威尔称,住房通胀相对于市场租金的滞后性可能更强;有信心住房通胀会回落,只是没有那么有信心了。

4)关于滞胀。有记者问,目前“滞胀”是不是风险?鲍威尔称,美曾经在“滞胀”附近,当时失业率超过10%、通胀率也很高;目前失业率在4%以下,通胀也没那么高,他不知道这种担心从何而来;目前美国经济状况仍是健康的。

5)关于缩表与降息的关系。有记者问,放缓缩表是否意味着可以推迟降息?鲍威尔连忙澄清“不是”,称应该将放缓缩表的举动独立来看,此举唯一的目的是确保后续的缩表进程能够顺利。

6)其他。有记者试探地问今年大选会否对货币政策产生影响。鲍威尔明确表示不会,并解释称,联储光考虑经济因素就已经很难了;只做认为正确的事情;已经历了四次大选,可以回溯美联储详细的会议纪录,都没有提及大选。有记者问如何理解不同国家货币政策的分化?鲍威尔称,美国与其他多数国家的不同在于,经济增长十分强劲,所以可以(在降息上)更有耐心;新兴市场由于更完善的政策体系,其所受冲击并不明显。

年内料仅降息一次

本次会议声明和鲍威尔的讲话可能令市场感受偏“鸽”。在面对一季度通胀连续三个月超预期反弹的事实:一方面,本次声明仅称“通胀走向2%目标缺乏进展”,对于通胀反弹的描述有些过于温和;另一方面,鲍威尔讲话时弱化了“再加息”的担忧,在消除“最差情形”后,市场可能重拾关于降息的憧憬。此外,本次会议宣布放缓缩表,客观上是呵护流动性的操作,也可能助长市场的鸽派感受。

但笔者认为,在6月会议前,美国通胀黏性的风险仍高,市场降息预期“易冷难热”。

首先,展望通胀走势,预计二季度仍会保持较高水平,因能源、住房、非住宅核心服务价格都可能偏高;其次,经济和就业方面,尽管近期数据显示美国经济出现一些降温信号,但就业数据仍然稳健,未来一至两个月经济和就业市场大幅降温的概率较低。最后,放缓缩表(QT)对降息(预期)的影响偏于中性。目前,美联储已经明确放缓QT的决策不改变货币政策立场,旨在弱化这一决策的政策信号。所以,放缓QT对市场情绪的影响可能亦将有限。笔者认为,市场对于降息的判断更加取决于通胀和就业表现,而非放缓QT决策本身。如果放缓QT时,经济和通胀数据不支持联储很快降息,那么放缓QT后,市场可能认为降息的必要性进一步下降,令降息预期推迟。

笔者预计,基准情形下,美联储年内仅降息一次,首次降息可能在四季度;预计美联储在6月会议中,经济预测和点阵图可能暗示年内降息幅度由三次减少至一次左右。

对于市场而言,当前市场降息预期虽已经有所调整,但仍有明显分歧,降息预期的波动仍可能引发资产价格的波动。据CME数据,在美联储5月会议后,市场预计年内不降息、降息一次和降息两次(及以上)的概率分别为15.8%、42.7%和41.5%。

在此背景下,美债方面,预计二季度10年期美债利率波动中枢处于4.6厘的较高水平。观察到,CME利率期货市场对年内的降息次数(加权平均)预期每减少一次,对应10年期美债利率上升20点子左右。这意味着,如果市场降息预期继续下降至零,10年期美债利率上限可能拓宽至接近5厘。

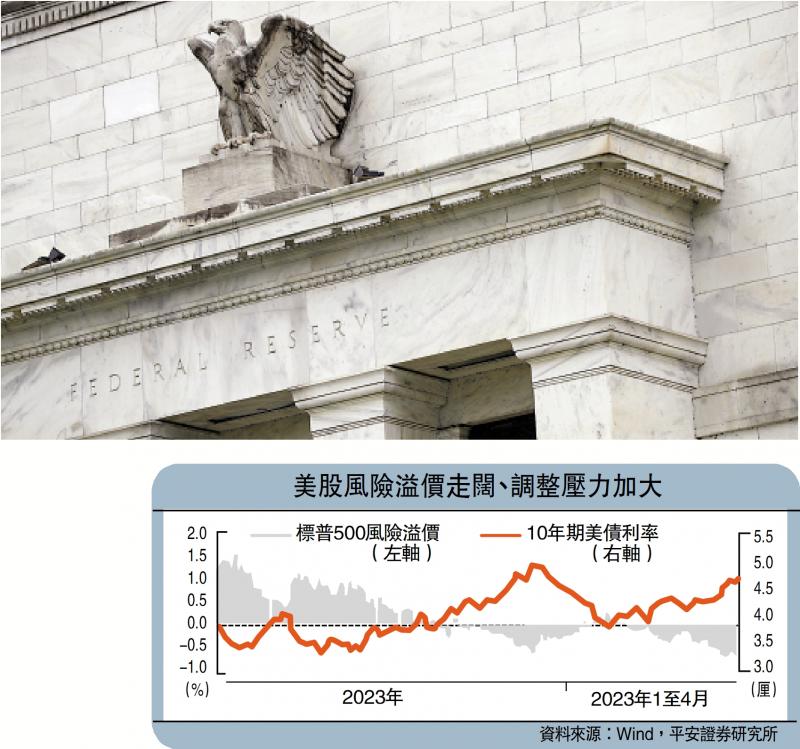

美股方面,二季度波动和调整风险仍偏高。过去一年,当10年期美债利率超过4.3厘时,标普500指数的风险溢价水平高于0.5个百分点,美股调整压力客观上升。所以,如果降息预期低于3月会议引导的年内三次左右,那么美债利率对于美股的冲击仍可能体现。

美元方面,预计美汇指数仍将偏强。尽管近期日本政府干预可能令日圆有所升值、加大美汇指数波动,但150以上的日圆汇率水平仍处于绝对“弱势”;正如鲍威尔所述,美国经济较强与通胀黏性,赋予美联储不急于降息的底气,这也将支撑美汇指数维持较高水平。

京公网安备11010502037337号

京公网安备11010502037337号