图:近年来,AI应用驱动的算力增长带动全球电量高增,亦将拉动铜需求继续上涨。

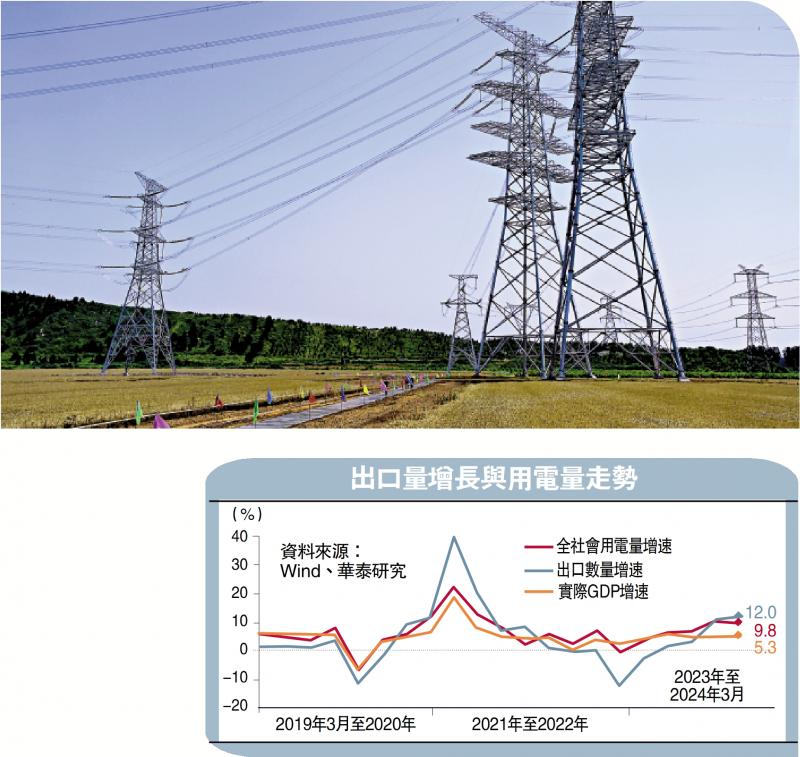

今年中国用电量呈现结构性增长的同时,笔者发现以美国为代表的全海外用电量增长也可能结构性跳升,若全球面临电力供给瓶颈及电网升级需求,相关投资品的需求也可能结构性上升。笔者此前发布研报指出,中国今年用电量增长可能高于7%,其中第二产业用电量或高于2023年。目前来看,2024年一季度用电量同比增速再度超预期,同比增长(9.8%)明显高于实际GDP增速(5.3%)。

行业用电量细分后发现,第二产业用电量增速贡献达到5.2个百分点(贡献占比超五成)。与此同时,第三产业、居民用电年化增速分别从10.4%、8.8%回落到8.2%、6.3%。由此,单位GDP用电量走势自2022年起进入上升通道、在2022至2023年录得年化1.2%的增长,并在2024年一季度进一步上行至4.3%。

电动车渗透率增加

用电量整体增速高增的背后反映了经济中的结构性变化:一方面,制造业用电强度明显上升推动用电量高增长;近年来出口量对用电量增长的解释力亦显著上升,今年一季度出口量增长12%;对应工业用电量增长8%。另一方面,新能源汽车渗透率提升,以及数据中心推动的增量用电需求亦呈现结构性上行,今年一季度新能源汽车销量同比增长31.8%,公共充电桩耗电量同比增长近六成,充换电服务业用电量同比增长70.1%,估算一季度新能源汽车对全社会用电量增长贡献超过0.2个百分点。

自2021年以来,出口量的高增长对用电量走势的解释力明显上升。比如GDP同比增速在2022年二季度录得0.4%的全年低点、但用电量增长同比低点则在四季度(出口量增长低点);今年一季度,我们根据海关总署公布的出口价格指数计算的出口量增速达到12%,也对应用电量达到接近10%的同比增速。

近年来新能源汽车渗透率提升,其他快速发展的新兴成长性行业亦对整体用电量增长的贡献趋势性上行。比如中国新能源汽车销量2023年全年销售接近945万辆、同比增速高达37.5%;带动公共充电桩充电量同比增长近六成、充换电服务业用电量同比增长70.1%。中国新能源车保有量已从2014年的22万辆增长92倍至去年的2041万辆,2020至今的年化增长率为60.7%,去年新能源汽车保有量的同比增速达到56%。新能源汽车的渗透率亦快速上行,已从2022年的4.1%回升至去年12月的6.1%。

美国用电需求跳升

值得注意的是,首季全社会用电量增9.8%,高于发电量增速6.7%,全社会用电量口径更全,二者的差异或体现分布式能源的趋势性增长。具体来看,二者同比增速之差从2021年开始走阔,平均维持在1.8个百分点左右,与风光/分布式能源的高速发展的时间一致。从定义上看,国家统计局公布的规上工业发电量统计了年主营业务收入2000万元(人民币,下同)及以上的规模以上发电企业,不包括规模以下发电企业,风电、太阳能发电仅为6000千瓦及以上电厂。

不仅是中国电力需求持续超预期增长,2019年以后全球单位GDP的用电量由降转升、目前已超过2015年(巴黎协会时)的水平。以北美地区为例,根据北美电力可靠性公司(NERC)的预测,2023年该机构大幅上调北美地区未来九年的用电量增速至1.4%,较之前2019至2022年的预测中枢0.5%至0.6%接近翻倍。人工智能、新能源车快速发展,以及全球各国加大产业链投资均有提振。

鉴于AI仍处于发展早期、在用电量中占比较小,但随着其快速发展、对用电量的贡献可能迅速膨胀。从单次搜索来看,ChatGPT的耗电量是谷歌搜索的15倍左右、大语言模型GPT-3一次训练约耗电1287兆瓦时;由此,IEA测算2022年全球数据中心用电量约占全球总用电量的2%,到2026年用电量或将增长七成,占比亦明显跳升。

基准情形下,笔者预计美国数据中心今年用电量超过2600亿千瓦时,并在此后维持年均1.5%的同比增长,对全社会用电量增速的贡献将从去年的1个百分点升至2024、2025年的1.4、1.6个百分点。

随着新能源汽车渗透率的不断提升,对用电量的拉动亦不可小觑。2023年全球新能源汽车销量渗透率达17%(约1370万辆),据麦肯锡估计,2030年渗透率有望提升至50%,充电需求或将翻三倍。美国和欧洲新能源汽车销量渗透率近年来有所提升,自2019年起年均上升3.5、1.4个百分点至2023年的7.5%、16.9%。基准情形下,假设2030年美国新能源汽车渗透率从2022年的1%增长至13%,笔者预计美国充电桩需求对用电量增速贡献将从2023年的0.14个百分点大升至2030年的0.8个百分点。

部分国家再工业化的推动也可能结构性推升用电量需求。近年来,美国出台《通胀削减法案》(IRA)、《基础设施投资与就业法》(BIL)等多项政策支持制造业回流本土,并在基础设施、新兴产业制造等领域发力。美国三大法案对本土产业投资进行支持和补贴,或对本土汽车、新能源、芯片等制造业产业回流有所提振,再工业化抑或推升部分工业用电量需求增长,假设美国工业用电量在2023-2030年维持2023年的1.2%的同比增长,预计2030年再工业化或将贡献全社会用电量增速0.3个百分点;用电量增长不断加速,对电网基础设施的建设亦提出更高要求。

受制造业、AI以及新能源汽车等因素推动,中外电力需求的高增长有望形成共振,而新能源转型期以传统资源品为代表的“老”能源的投资不足、叠加新能源对电网基础设施的要求处于“磨合期”,能源供应格局的重塑亦带来电力投资新机遇。

首先,全球电力电网相关基础设施投资可能有较大缺口,包括新增电力装机、储能及智能电网等需求─若电力需求的结构性增长与新能源转型之间出现“新”、“旧”能源错配,不排除国内电价弹性打开,推动储能、智能电网等进一步发展。

其次,电力投资(尤其是国内火电)增速有望继续回升,美国等国家电网相对老化、亦存在更新需求;全球范围内、电力电网投资或仍有望加速。一方面,国内2023年火电发电量占比已从2011年高点的83.1%下降至69.5%,且在2013至2022年维持负增长,而风电、光伏等清洁能源发电的波动性和间歇性较强;因此,火电、储能等产能有望持续扩张,更好地适应电力需求结构变化。

带动铜铝价格上涨

美国等发达经济体国家电网更新换代存在较大空间。根据IEA(国际能源署)数据,美国等发达经济体的电网相对老旧。例如,目前美国已有50%以上的基础设施运营超过二十年,仅有约23%的电网基础设施运营年数不足十年。美国公布的《通胀削减法案》、《基础设施投资与就业法》,以及美国能源部出台的“建设更好电网”计划为美国电力基础设施的改造升级拨款420亿美元。由此,上述法案的实施和推进或将有利于国内具备出海能力,完成海外产能布局,以及接入美国电力设备供应体系的相关企业出海形成提振。

电力需求的增长亦将边际提振上游资源品价格,比如铜、铝等。铜本身具有良好的导热导电及延展性,被广泛应用于电源和电网系统建设,包括发电机、电缆、变电站等。2023年中国电力行业消耗的铜材占比已升至2013年以来的高点46.7%。2012年以来,全球铜材消耗年均增长率达2.4%,2022年铜材总体消耗量达3058万吨,其中应用于电力设施的铜耗占比为14.6%,创2012年以来新高。近年来AI应用驱动的算力增长带动全球电量高增,亦将拉动铜需求继续上涨。

京公网安备11010502037337号

京公网安备11010502037337号