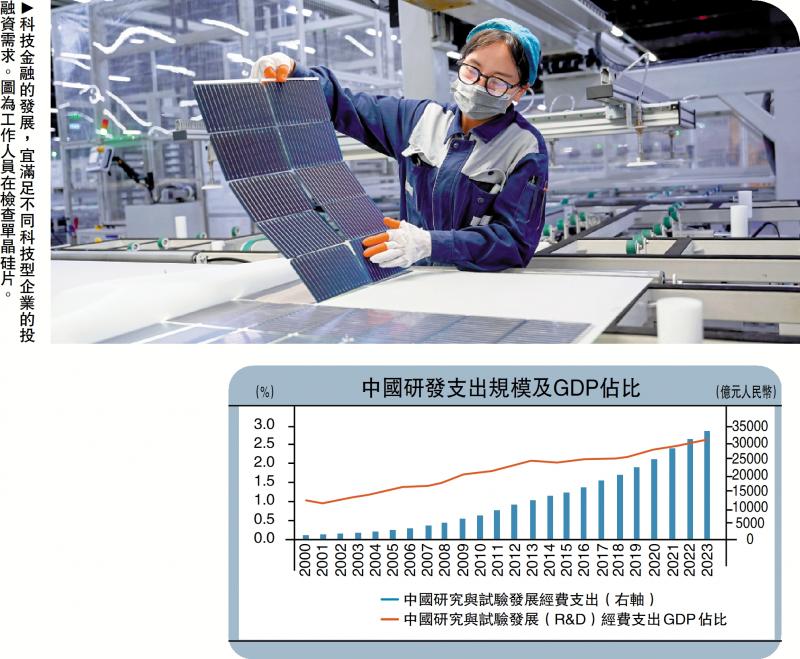

图:科技金融的发展,宜满足不同科技型企业的投融资需求。图为工作人员在检查单晶硅片。

时至今日,全球化叙事发生新的变化,大国博弈和地缘政治的竞争加剧,其背后的核心变量之一是科技创新,特别是前沿重大科技创新的竞争。中国加快发展新质生产力,既是顺应新一轮科技革命潮流,也是冀望借此实现高质量发展。

从国际经验来看,科技产业发展离不开金融的长期支持,这里的金融具有广泛且深刻的内容:一方面囊括财政、税收等公共领域;另一方面也包括资本市场、银行信贷及风险投资等领域,因而呈现多层次和多维度的典型特征。

应该认识到,科技金融的发展并不局限于传统信贷或股权投资,而是综合性、全方位、全生命周期的服务,满足不同科技型企业的投融资需求,且匹配高风险、高价值、高成长性科技创新生态。

科技与金融相辅相成

实现“科技─产业─金融”的良性循环。前沿科技创新具有高风险、长周期、大投入等特征,金融既能够推动技术、资本和人力等各资源的优化配置组合,也能够帮助政府、市场和企业分散或降低投资风险。新质生产力的发展,对科技金融的重塑是系统性的。资本市场不发达、融资渠道单一、融资成本偏高等存在的结构性短板制约了科技创新,难以满足科技产业特别是前沿科技创新的金融需求。

科技金融发展亟待打破传统思维,改革金融服务模式,不断突破科技金融政策的不适当约束,在提升科技金融市场化方面有所突破。未来科技金融将不再局限于科技信贷或IPO上市,而是更加强调金融资源能够精准匹配科技行业周期,建立基于“风险─收益─回报”正向反馈的科技投融资模式,培育更多“耐心资本”。

兼顾好科技金融的风险与收益。经验表明,科技创新是所有迈入高收入国家的必经阶段,而推动科技创新发展的一个重要机制是科技金融,以私营部门的投资为主,风险投资、股权投资等比较发达,但过去的历史经验和目前各国的科技政策却证实了公共部门的关键性作用。

但能否完全照抄照搬欧美国家的科技金融模式,一方面需要考虑经济发展阶段、工业和科技周期及金融制度等因素,积极探索建立在实体经济和新质生产力基础之上的金融创新,另一方面需要结合本国的经济制度、金融结构和金融监管特点,持续更新完善科技金融体制机制,发挥各类要素资源、不同金融主体的功能作用。

概括而言,科技金融应着眼于服务新质生产力发展基础之上的广义的科技金融范式,既有财政金融(如基础研究资助),也有货币金融(如科技贷款),同时兼顾“科技─产业─金融”正向循环的风险与收益,而这也正好呼应了“科技─产业─金融”良性循环的底层逻辑。

商业银行的发展模式

设立专门的科技金融组织架构。2024年以来,内地商业银行纷纷在总行层面成立科技金融中心。其中,工商银行在国内科技创新较为活跃的地区组建17家科技金融中心和160家特色支行,中国银行计划在广东、江苏、上海等24个省市分支机构同步设立科技金融中心,构建“总─分─支”科技金融多层次组织体系。招商银行成立科技金融领导小组,首批确定深圳、北京、上海、杭州、南京、合肥6家一级分行及嘉兴1家二级分行,率先开展科技金融试点。截至2023年末,该行已有11家一级分行成为科技金融重点分行。

不断更新完善科技金融发展机制。农业银行依托“商行+投行”、“融资+融智”、“资金+牌照”的综合经营优势,设立多支本地化农银科创股权投资基金,构建信息共通、资源共享、风险共担、多方共赢的股权投融资“生态圈”。招商银行早在2010年推出“千鹰展翼”创新型企业培育计划,推出包含专门队伍、专门产品、专门政策、专门机构、专门考评、专门流程在内的科技金融“六个专门”工作机制,打造科技金融前、中、后台高效协同的专业服务队伍。

构建适配科技创新的产品服务体系。相较于传统的固定资产贷款,科技企业的风险评级、抵质押物、信贷模式往往具有显著差异。建设银行首创“投资流”评价工具及金融产品,将股权投资思维创新融入银行信贷文化,以“股债联动”为抓手,通过“投资流”专属评价模型和评分卡,满足科创企业跨市场综合化融资需求。截至2023年末,该行科技贷款余额已突破1.5万亿元(人民币,下同),增速超24%,其中战略性新兴产业贷款余额已突破2.2万亿元,增速超50%。

发展科技金融的路径建议

构建以新质生产力为核心的科技金融机制。

一是健全国家财政、地方财政预算、国家产业基金等法律法规,从法律层面明确财政、税收、货币政策等支持国家重大科技攻关、科技园区建设、科技产业发展、科创投资等一系列法律授权的条款,确保各项财政预算、产业投资等合法合规的同时,又能适应新一轮科技革命和新质生产力发展的新特征、新趋势和新要求,破除阻碍科技创新发展的体制机制。

二是加快探索推进股权投资、风险投资和科技信贷、上市投融资服务的政策创新试点。2024年1月北京市发布《北京国际科技创新中心建设条例》,着眼于促进创新链、产业链、资金链、人才链深度融合。同期上海市发布《关于进一步促进上海股权投资行业高质量发展的若干措施》,旨在于为科技创新发展培育和引入长期资金、耐心资本。

三是通过地方政策试点加快形成差异化的科技金融模式,更好地契合当地新质生产力的产业形态、资源禀赋,并规范科技金融政策。

广泛搭建“科技─产业─金融”的平台。

一是要加大科创金融改革试验区成果覆製推广。一些省市地方已经在科技金融创新方面取得了丰富的实践经验,也有不少科技金融创新成果,下一步需要总结经验形成制度,率先推动科技金融改革创新取得突破。

二是结合长三角、粤港澳大湾区、成渝双城经济圈等重点区域,设立区域性的科技产业基金,围绕一批重大攻关和科技创新项目提供财政专项资助,提供股权和并购投融资支持,发挥好科技创新、设备更新改造等各类结构性货币政策工具,考虑扩大额度规模、提高覆盖面和降低利率价格。

三是进一步深化科技企业名单,建立完善科技企业资金流、知识产权专利、成果转化和市场化应用等要素综合评价机制,搭建科技产业集群、产业园区等综合平台,专设科技金融职能部门、专营机构,积极对接政府、行业组织和第三方投资机构,降低信贷和上市融资准入门槛,支持产业链属科技型中小企业做大做强。

创新以资本市场为主线的科技投融资体系。

一是进一步明确多层次资本市场功能,加快提升科技企业上市融资水平和科技企业“含金量”。持续深化北交所和科创板改革,总结支持和服务中小型制造企业的成功经验和模式,创设便利条件、增强资本市场专业能力,加大支持专精特新“小巨人”和“隐形冠军”企业,同时做好准入标准、动态评价以及退出机制建设。

二是有序推动商业银行参与多层次资本市场建设,支持商业银行通过非信贷直投、产业基金、资产证券化等深度参与资本市场科技企业融资服务。

三是鼓励长期资金参与科技投融资服务,依托资管、租赁、保险等多元功能,适度放宽商业银行控股子公司股权投资风险权重,引导培育长期资本和耐心资本,提高科技投融资的活跃度,促进资本节约和金融资源高效利用。

四是提升科技投资的回报率,并健全上市企业退市、信息披露和年报审计制度,加强科技信贷和投融资的资金用途监测、研发周期与资金利用效率等规范,防止出现扎堆上市、过度融资、过高估值等负面效应,培育成长性强、发展前景好的科技企业。

(本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号