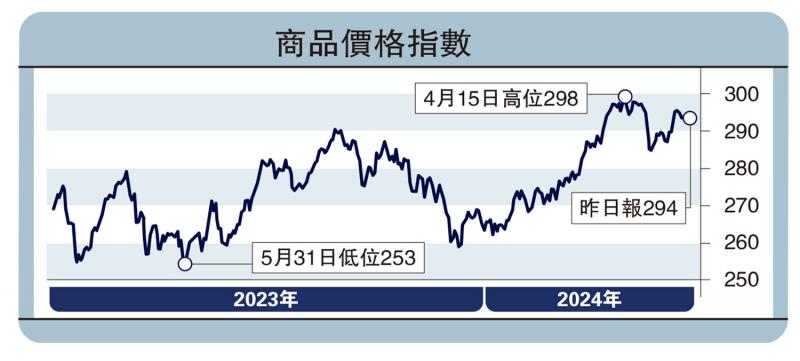

图:商品价格指数

5月以来,中国地产政策松绑、美国降息预期升温,成为大宗商品涨价的催化剂,黑色系、有色金属、贵金属价格普遍上涨。但上周受美联储纪要释放的鹰派信号,前期快速上涨的铜、黄金、白银价格纷纷回调。向前看,笔者预计下半年美联储降息仍是大概率事件,有色、黄金价格下跌更多是预期抢跑后的回调,长期趋势仍然向上。

总体来看,大宗商品涨价的驱动力主要来自于以下几点:

首先,全球制造业进入复苏周期,是本轮大宗商品涨价的主要牵引。2023年三季度,中美制造业PMI(采购经理人指数)同步回升,国内外大宗商品同步上涨。今年4月开始,市场再度交易全球制造业复苏逻辑。

近期航运指数快速上涨,指向海外制造业需求重启,带动国内出口回暖。地产链、纺织、电子产品是目前美国主要的补库领域。考虑到美国房地产供给持续短缺、制造业回流支撑投资需求,本轮美国制造业补库持续性较强。参照以往主动补库持续一年半左右的规律,或延续至明年上半年。

其次,美联储下半年仍有可能开启降息。从经济基本面来看,目前美国消费转弱迹象持续加强,表明高利率确实已在削弱美国经济动能。从趋势看,2024年4月,美国零售环比增速降至0%,3月、2月分别为0.65%、0.70%,指向美国消费正在逐级降温。

美国消费数据走弱背后是居民部门购买力的下降。一则,超额储蓄支撑走弱。旧金山联储的最新研究显示,到今年3月,美国居民的超额储蓄已经耗尽。二则,收入端已在降速,居民储蓄率降至低位。美国去年通过减税变相增加居民收入,今年财政支出力度开始放缓,随着纳税人补缴税款、个税税档调整增幅回落,对居民收入的贡献转向拖累。今年一季度美国居民可支配收入同比增速下降,从去年四季度的6.9%降至4.1%。基于此,预计后续美联储将很难保持强硬态度。

从通胀情况来看,尽管通胀水平仍然偏高,但上行风险有所减弱。

一方面,2月以来油价上涨成为推动CPI环比反弹的一大因素。4月初,中东地缘冲突加剧,推动油价快速上涨,但4月中旬以来,中东冲突整体往可控方向发展,带动全球油价震荡下行。从供需基本面来看,二季度美国商业原油出现反季节性累库,且5月以来EIA(美国能源信息署)、IEA(国际能源署)等机构下调原油需求预测。供给方面,油组+减产延续,但进一步压缩产量的概率减小。总体上说,原油供需基本面偏弱,预计三季度原油需求旺季到来后,油价将上涨。

另一方面,美国通胀长期韧性主要来自于服务部门。目前来看,随着居民消费需求放缓、劳动力成本压力缓和,服务通胀也开始回落。4月,剔除住房外的服务价格环比增速大幅降至0.2%,3月和2月分别为0.8%、0.6%。若劳动力市场延续疲弱,有助于缓解通胀上行风险。

从政治角度看,大选前拜登内阁的降息意愿更迫切,为了刺激经济和股市,大选前的9月是降息的合适窗口期。近期增加关税、投放汽油储备等措施,均服务于拜登大选。

全球面临能源转型

再次,中国财政支出提速,对基建投资需求形成支撑。进入4月后,财政发力速度明显加快,4月公共财政支出单月同比增速升至6.1%,3月为-2.9%,主要与增发国债项目加快落地有关。5月以来,专项债发行节奏明显提速,且超长期特别国债也步入发行期,将对后续需求侧形成支撑。

而近期地产政策松绑,利好地产竣工和后周期板块,对房地产销售和投资提振效果仍需进一步观察,表现为玻璃、纯碱价格涨幅明显高于螺纹钢等黑色商品价格。房地产“一揽子”优化方案,一则在供给层面,通过地方政府收储提供保障性住房,但从目前资金体量来看,对于全国新房库存的化解仍显不足;二则在需求层面,降低首付比例和贷款利率,重心在于释放居民住房需求,提高居民加杠杆空间。但居民购房需求的释放与否,取决于居民收入预期以及对未来房价预期,短期内难以出现方向性变化。

最后,从结构来看,国内新旧动能切换、全球能源转型等长期逻辑,使得本轮制造业复苏周期中,铜价弹性明显扩大,而原油价格表现相对平淡。

与以往制造业周期不同的是,当前全球进入新一轮产业革命,新能源和AI产业链扩张,使得铜长期需求预期不断强化,供给侧短缺进一步放大价格弹性,而原油需求则面临新能源产业带来的替代风险,溢价空间相对有限。

京公网安备11010502037337号

京公网安备11010502037337号