图:中国发行超长期特别国债,打造流动性强、收益率曲线完善的债市,从而推动货币政策从数量型向价格型转变。

中国经济处于复苏阶段,有效需求依然不足,谨慎性储蓄大量增加,政府需要主动发债融资,将储蓄转化为投资,烫平经济周期。今年两会发布的《政府工作报告》指出,拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元(人民币,下同)。

5月17日,财政部招标发行首隻30年期超长期特别国债,发行总额为400亿元,加权中标收益率2.57%。从上市前两日市场表现来看,价格波动比较大。上交所的“24特国01”第一天最大涨幅高达25%,盘中两次触发临时停牌。次日,深交所的“特国2401”却出现大幅下跌的走势。

促进地方政府化债

数据显示,今年3月份,全国居民消费价格指数(CPI)同比增速仅0.1%,全国工业生产者出厂价格指数(PPI)已连续十八个月同比负增长。投资和消费需求不足,大量资金滞留银行负债端。去年全国新增存款达到25万亿元,如果不下调存款利率,银行要多付数千亿的利息。

根据凯恩斯主义的逆周期调节理论,当企业、居民投资不足时,政府需要主动扩张投资,拉升总需求,提振市场信心,把银行的储蓄转化为有效投资。具体做法是,政府发行债券,银行购买债券,政府获得融资后投资基建、民生工程。此次发行的超长期特别国债主要用于科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域。

考虑到当前地方政府处于化债周期,重点化债省份投资受约束,只能中央政府加杠杆,发行超长期特别国债,扩大逆周期投资,同时有助于防范化解地方债务风险,扭转长期以来的信用和期限错配。

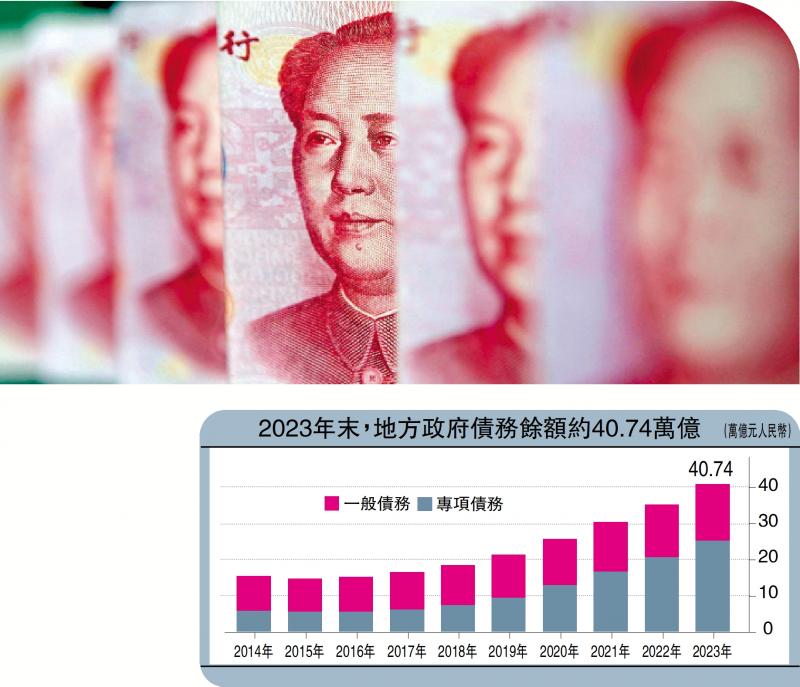

数据显示,截至2023年末,地方政府债务余额约40.74万亿元,包括一般债务余额约15.87万亿元、专项债务余额约24.87万亿元。隐性债务规模更大,地方城投有息债务大约50至60万亿元。如果加上城投债,地方政府债务规模可能达到100万亿元,占国内生产总值(GDP)比重在80%左右。该水平在全球主要经济体中是最高的。此外,中央政府债务余额为40万亿元,占GDP比重为31%,在全球主要经济体中是最低的,远远低于美国、日本和其他发达经济体。

中国政府的债务结构是“中央轻、地方重”,存在期限和信用错配的问题。如今,地方政府进入化债阶段,中央着力压降地方政府借债规模,严格控制城投债新增,防范债务风险。过去中国政府投资主要依靠地方专项债和城投债,如今地方投资受化债约束后,中央政府主动加杠杆,接力过去地方政府投资。

此举在一定程度上可以扭转政府债务结构失衡。地方政府信用较低,应该少借债、少投资,而中央政府信用好,可以多借债、多投资,同时国债利息低、期限长。本轮发行的超长期特别国债有20年、30年期限,最长达到50年期。最新发行的400亿元30年期特别国债,经招标确定的票面利率为2.57%,低于过去发行的地方债和城投债。

当前中央扩张国债投资,既可以延续政府投资,刺激经济增长,还可以促进政府化债,降低地方债务风险,调节政府债务结构。

重塑金融底层资产

除了支持政府投资和化债外,发行超长期特别国债对金融系统也非常重要。在房地产下行背景下,中央政府发行超长期特别国债,投放无风险资产,重塑定价之锚,为金融市场提供新的抵押品,稳住金融体系基石。

与2021年高点相比,房地产销售面积、销售额、开发商融资、土地出让金收入下降一半左右,全国城市房价普遍下降了30%至40%。房地产全面快速下降对金融系统的影响不小。

首先,房地产贷款为51万亿元,占总贷款余额的21%,是银行主要的资产。2023年末,房地产开发贷款余额12.88万亿元,同比增长1.5%;个人住房贷款余额38.17万亿元,同比下降1.6%。房地产贷款增速快速下降给银行资产端带来压力,银行投放信贷能力下降,资产端扩张放缓,同时开发商贷款不良率上升。

其次,土地和房地产占银行贷款抵押资产的比重达到40%以上,是金融系统的底层资产。过去三年,土地和房地产资产价值普遍缩水三、四成,这意味着银行中的抵押资产估值较大幅度下降,这将增加银行的资产负债表风险。

最后,土地和房地产是流动性的基石。当前中国超过300万亿元的广义货币(M2),主要是由银行信贷创造出来的,这个过程被称为货币乘数效应。而银行信贷的主要抵押品就是土地和房地产,当土地和房地产的估值下降时,信贷增速自然下降,特殊情况下可能出现反向乘数效应,市场流动性快速下降。

总结起来,房地产是银行信贷的主要抵押品,是金融资产的定价之锚,是金融系统和市场流动性的基石。当房地产普遍快速下跌时,银行扩张信贷能力下降,市场流动性下降,金融价格整体下跌,市场利率下跌,出现资产荒状态,金融系统不稳定性增加。

从金融系统的角度来看,当前中国大规模扩张国债,一个非常重要的目的就是,用国债来替代房地产稳定金融系统,重塑金融体系的底层资产。中央政府发行超长期特别国债,向市场投放无风险资产,抛下定价之锚,缓解资产荒,稳定资产价格,增加市场流动性。

推动货币政策改革

从更深层次、更长远的角度来说,发行超长期特别国债还为现代央行体系改革创造条件。

伴随着房地产下行,人民银行货币投放的难度上升。数据显示,4月末,广义货币(M2)同比增长7.2%,狭义货币(M1)同比下降1.4%,CPI同比只有0.3%,PPI同比下降2.5%。最近三年,广义货币与价格之间的相关性持续走弱。换言之,人行货币数量工具对价格的调节作用越来越弱。

房地产长期是信贷投放的主要市场,人行给商业银行提供贷款,商业银行给开发商和个人购房者提供贷款,最终基础货币经过房地产市场广泛地传递到市场上。如今楼市下行,房地产新增贷款转负,货币传导效率自然下降,人行货币数量工具对市场的调节作用减弱。

也因此,人行不仅要重塑一个能够替代房地产的底层资产,还需要找到一个能够替代房地产的基础货币投放市场,而这个市场就是债市。

当前,人行投放基础货币市场主要在商业银行的信贷市场,而欧美日央行的基础货币投放主要在债市。与信贷市场相比,债市的流动性更好,货币传导效率更高。人行通过公开市场操作的方式,买入国债同时将基础货币注入债市,政府、商业银行、投资银行、保险公司、金融机构、企业与个人投资者都可以在债市上进行交易。

不过,债市作为基础货币投放市场的前提是国债的信用是稳定的,流动性必须是充分的,收益率曲线必须是完善的。信用和流动性是底层资产的生命线,政府支持商业银行、保险公司、大型金融机构和个人参与进来,共同打造国债信用,增强债市流动性。

此外,国债收益率曲线从短期到长期必须是完整的、平滑的、富有弹性的,这样利率调整才可以快速地顺畅地传导。政府大规模发行不同期限的国债,包括超长期特别国债,目的就是完善收益率曲线。人行可以通过公开市场操作影响短期利率,进而迅速地传递到长期利率。如此,不仅货币传导效率大大增加,人行投放和调节货币的能力也大大增强。

中国发行超长期特别国债,打造流动性强、收益率曲线完善的债市,为人行重塑金融系统的底层资产,构建新的基础货币投放市场,从而推动货币政策从数量型向价格型转变。

全球主要经济体的央行均采用价格型货币政策,人行目前处于数量型向价格型改革的过渡期。数量型货币政策以短期利率为中介目标,以债市作为公开市场操作、基础货币投放的主要市场,以国债作为基础货币发行的底层资产,要求债市流动性好、交易者对利率敏感、国债收益率曲线完善,同时要求人行决策的透明度更高、预期管理能力更强。

京公网安备11010502037337号

京公网安备11010502037337号