图:横向对比海外,中国产能利用率并不低

美国财政部长耶伦多次炒作中国所谓的“产能过剩”问题,提出的理由是中国产品的价格竞争力太强,阻碍了美国的制造业回流计划,背后核心目的是为了限制中国制造业的发展。这与上一轮中美贸易摩擦中,美国借口中国在技术转让和知识产权等方面存在不公平行为对中国发起的301调查,本质上并无区别。

从数据来看,中国生产的商品不仅没有供给过剩,甚至在加征关税的背景下,都还没有满足美国的进口需求。以钢铁和铝制品为例,2018年3月,特朗普宣布对中国钢铁和铝制品分别加征25%和10%的关税,但是2021年中国对美国的钢铝制品出口依然较2018年上涨了30%和37%。

中国国内也一度被认为钢材存在“产能过剩”,但事后来看,实际粗钢消费需求也远高于当初的判断。《2016年钢铁工业调整升级规划(2016-2020年)》估算到2020年粗钢需求在6.5至7亿吨,但实际上粗钢表观消费量在2016年见底后持续上升,到2020年粗钢表观消费量达到了8.9亿吨,粗钢产量也在小幅下滑后持续上行至2020年的10.6亿吨。

对比历史,当前国内产能利用率水平偏低,2024年一季度产能利用率73.8%,仅高于2020年和2016年。其中,电气机械和器材制造业、汽车制造业、非金属矿物制造业、食品制造业、计算机通信和其他电子设备制造业等行业的产能利用率明显偏低;化学纤维制造业、石油和天然气开采业的产能利用率明显偏高;其他行业的产能利用率则处于正常水平。

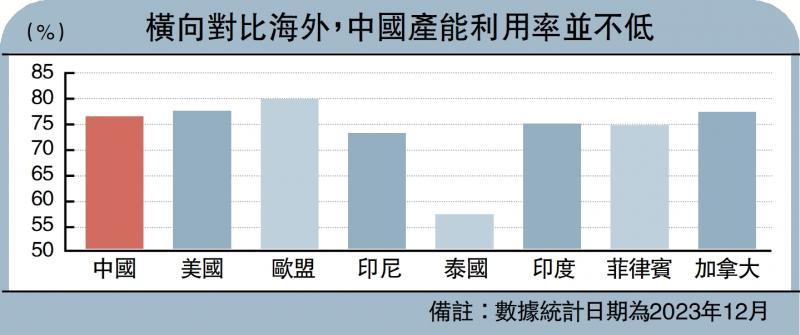

然而,仅基于产能利用率来判断行业存在“产能过剩”,存在两个问题。

一是当前中国经济正处于结构转型期,落后产能逐渐出清、新增产能正在爬坡是相当长时间内的常态,这本来就会造成产能利用率的阶段性偏低。

二是不能忽视在逆全球化背景下,各国考虑到供应链安全而主动重复建设产能,留出冗余备份,也会导致产能利用率偏低。如果和海外国家横向对比,当前中国的产能利用率水平并不算低,依然高于投资火热的东南亚和印度。

因此,在衡量行业是否存在“产能过剩”时,需要仔细谨慎的辨析,既要考虑行业自身的特性和所处的周期,也要分辨过剩的原因是周期性还是结构性。

周期性的产能过剩是正常的市场经济现象,政策对此无需过度担忧。因为市场的供给和需求不可能达到完全平衡和实时出清的理想状态,市场竞争、经济周期性波动,均会导致出现周期性的产能过剩。周期性的产能过剩,也能够以市场化的方式得到解决。

动力电池行业是通过激烈的市场化竞争实现产能出清的典型代表。2023年全国虽然还有52家动力电池厂,但是2024年1-2月CR2(宁德时代和比亚迪)集中度已经达到了70.1%。集中度越高代表市场化出清程度越充分,目前动力电池行业的集中度远高于电气设备行业整体水平,甚至都显著高于钢铁等成熟行业。

市场机制调整供应

结构性的产能过剩是非市场化因素造成的资源配置扭曲,更值得政策关注。比如隆基绿能董事长钟宝申在2023年光伏大会上表示,光伏行业的产能过剩本质上是“非市场化资源配置”导致的。这背后是地方一窝蜂追求新兴产业,简单覆製产能,造成了资源配置的失衡。

从结果上看,随着地方政府补贴退坡,光伏电池行业也在依靠技术升级逐渐实现出清。目前光伏电池技术正由P型(P型硅片是在硅料中掺杂硼元素制成)向N型(N型硅片是在硅材料中掺杂磷元素制成)升级,核心是光电转换效率提升,N型电池的平均转换效率达到了24.5%,超过P型电池的23.1%,光伏协会预测到2030年N型电池的转换效率或超过25.5%。

新能源车行业的现状是低端产能过剩与高端产能不足并存,新产能投资扩张与旧产能出清并存,是否存在整体的“产能过剩”,还是个问号。

中国国务院总理李强在会见德国总理朔尔茨时也明确指出,中国的新能源产业优势是靠真本事获得的,是通过充分的市场竞争塑造的,而不是靠政府补贴形成的。

目前新能源车的内外需依然维持着较高的景气度。2023年中国新能源汽车出口120.3万辆,同比增长77.6%;2024年1-4月新能源车国内零售销量244.8万辆,同比增长32.9%。

总而言之,产业政策在产业发展初期不可或缺,新兴产业受益于政策支持往往能够在早期实现快速发展,但是产业政策的重心应放在鼓励创新,探索前沿行业,用好市场化机制,减少资源扭曲。市场化下的过剩是产业升级的必经之路,政策并不需要过于担忧,应充分引导和发挥市场方式出清。

京公网安备11010502037337号

京公网安备11010502037337号