图:随着地产成交量触底,内地一线及准一线城市房价同比率先拐头向上的可能性较大。

近期,稳地产、去库存政策频出,包括一线城市在内的省市也都积极响应,然而,有关地产周期走势的分歧仍然很大。按照目前数据推算,楼市成交量可能在一年内趋近我们测算的需求区间的下限、即12亿平米的水平。

本轮地产去杠杆周期已持续三年有余,其间商品房住宅成交、房地产投资、土地出让等地产相关指标均已明显回落。从统计局公布的全国商品房住宅年化销售数据来看,季调后的全国新房年化成交量从2020年11月的高点15.8亿平米,累计回落48%至今年4月的8.3亿平米;而季调后的全国新房年化成交额则从2021年2月高点的17.4万亿元(人民币,下同),累计下跌53%至今年4月的8.2万亿元。

楼市调整“赛程过半”

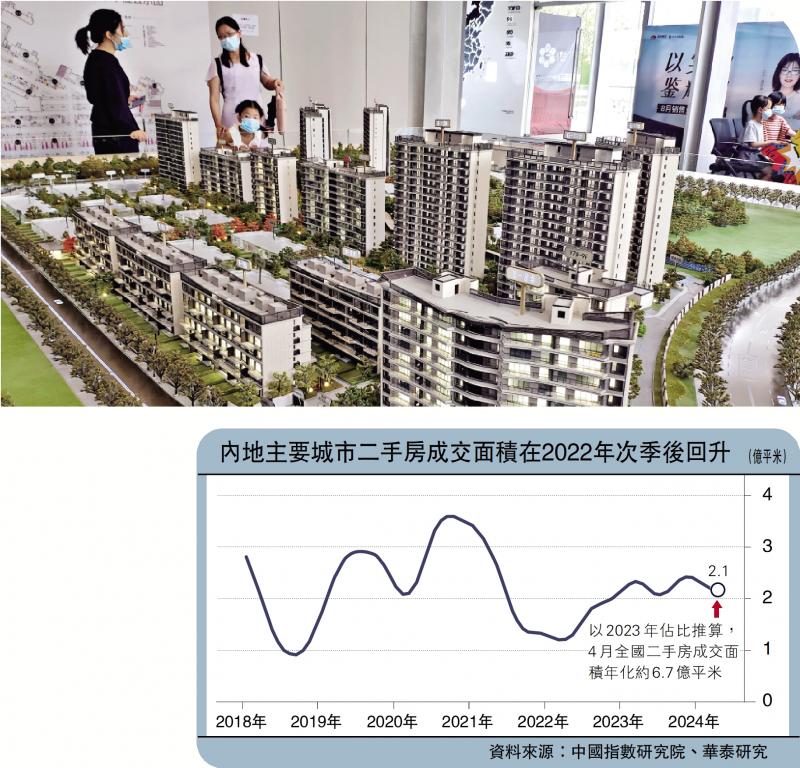

二手房方面,根据中国指数研究院数据,二手房交易于2020年四季度触顶,之后经历了五至六个季度的调整,底部接近2018年年中的低点。随着二手房房价调整、叠加新房交付担忧加剧,二手房市场于2022年二季度企稳回升,目前已回到2018至2020年的中枢水平。据国家统计局披露,2023年二手房网签交易面积约7.09亿平米,约占(新房+二手房)成交的38.8%。基于2023年上述主要城市二手房成交面积占全国的比例简单推算,今年4月季调后的全国二手房成交量可能在6.7亿平米左右。

次贷危机前后,美国房地产市场经历了长达五年半的下行周期,其间新屋、成屋销售分别从高点累计下跌81%、52%,房价指数亦累计回调27%。在地产泡沫破裂后,日本住宅价格经过了长达十八年的下行周期,累计跌幅达47%。而在亚洲金融危机期间,中国香港地区的地产交易量的调整周期仅十四个月,但累计跌幅达66%。反观本轮中国内地“房地产市场的调整,经历了超过三年的下行周期,60城和百强房企口径的新房成交量分别较高点下降了近七成和八成,已接近美国在次贷危机前后,以及香港在亚洲金融危机期间的地产成交量的跌幅。同时,统计局口径的全国商品房销售面积的降幅也已超过四成,也显示“赛程”已过半。

我们基于居民换房率简单测算,国内地产(新房+二手房)成交量中枢可能在12亿至18亿平米,隐含存量换手率4%至6%、一手房成交量中枢在9亿平米附近。基于七普数据估算,截至2023年底,中国城镇存量房面积可能已超过300亿平米。结合2021-23年商品房住宅竣工面积,以及各建成时间段的拆除比例假设,我们估算到2023年底,中国城镇所有存量房面积约为305亿平米,其中包括居民自建的小产权房。

按照美、韩国4%至6%的居民换房率来简单测算,如果未来居民收入预期不再快速下跌、且不存在其他疫情等较大结构性扰动的情况下,国内城镇地产成交面积中枢可能在12亿至18亿平米。考虑二手房占比可能在25%至45%之间波动,一手房成交面积中枢可能在9亿平米,底部区间可能在6亿平米左右。

考虑目前地产去杠杆周期可能已经进入下半场,本轮政策“组合拳”的边际效果有望优于此前数轮,或有助于边际改善市场预期。我们推算,城镇住宅成交量可能在一年内趋近6亿至7亿平米水平,或将找到支撑。

由于开发商面临较大的现金流压力,短期拖累新房供给,加剧区域错配。2022、2023年,地产开发商资金来源的同比降幅分别为26%、14%;2021年下半年以来,A股地产企业现金持有量同比持续下降,2024年一季度同比降幅为26%。随着开发商现金流压力加剧,商品房建设速度明显放缓。2020年季调后商品房完工面积的年化均值为9亿平米,2022年下滑至6.9亿平米,2023年在“保交楼”的推动下回升至10亿平米,但2024年完工面积再次大幅下降。若以目前的变化趋势测算,今年商品房完工面积或将降至7.2亿平米,低于今年4月8.3亿平米的全国新房季调后年化销售面积。

作为未来住房供给最为领先的指标,土地供给在过去两年也经历了大幅收缩。年初至今,季调后300城住宅土地成交年化建面仅2.4亿平米,相较于2020-2021年的均值9.8亿平米下滑了76%,降幅超过统计局公布的全国商品住宅销售面积(-48%),以及60城新房销售面积(-68%)。住宅用地供给的大幅收缩对应未来一至两年住宅供给将大幅减少,如果未来住宅销售复苏,可能会出现供需错配的问题。

近两年,一二线城市的土地供应出现明显下滑。考虑到一线和准一线城市面临持续的人口流入、且有较大的更新改造需求,未来出现住房供需错配的可能性更大。一方面,一线城市的土地出让金收入明显下滑,如2023年北京和上海的土地出让金收入分别同比下降了7.3%和15.9%,2022年广州的土地出让金收入同比下降65.6%,也反映了一线城市土地供给明显下降。另一方面,一二线城市的住房需求具有较强的韧性。从2010年和2020年人口普查数据来看,人口向重点城市聚集的特征日益凸显,对应一二线城市持续增加的住房刚性需求。而由于一二线城市的住房建造时间较早,2000年之前居住体验不佳的住房占比可能更高,对应更大的更新改造需求。

参照我们的测算,如果一手房成交量一年内趋近低点,全国房价走势可能在两至三个季度后转向,其中一线及准一线城市有望先行。历史数据显示,全国新房成交同比通常领先70城新房价格同比约两至三个季度,如全国新房成交同比分别于2012年1月、2014年7月、2022年4月触底回升,而70城新房价格同比则分别于2012年6月、2015年4月、2022年10月见底。

在前几轮地产周期中,全国房价走势大体一致,其中一线城市新房价格同比走势通常领先70城一个月左右。但在本轮周期中,随着居民对未来房价预期转变,一线城市房价相比二、三线城市更为坚挺,随着地产成交量触底,一线及准一线城市房价同比率先拐头向上的可能性较大。

此外,考虑未来人口可能继续向大城市群集聚,人口流入较多城市的房价也可能与其他城市延续分化走势。参考日本在总人口见顶后的人口流动趋势,未来数十年间国内人口可能继续向大城市群集聚,其中能够持续录得人口淨流入的城市,其房价走势可能更为坚挺。2023年,常住人口新增前五的城市分别是合肥、郑州、杭州、成都和上海,均是所在城市群的中心城市。

人行降准减息可期

短期内,地产对增长及融资的直接拖累边际缓解,但可能对总需求、通胀、预期有抑制作用。随着地产相关产业链占GDP,以及新增社融的比例下降,叠加地产成交接近底部区域,短期内地产周期偏弱对增长以及信贷周期的直接拖累均有望下降。

然而,在明年下半年房价转向之前,房价预期偏弱可能仍将影响居民消费和企业投资,对通胀可能有一定的抑制作用。中长期,在加速构建房地产发展新模式的背景下,地产相关产业链对未来经济增长的拉动作用可能趋于下降。

宏观政策层面,仍需保持积极的财政政策以对冲地方政府收入压力,并维持宽松的货币政策助力通胀预期企稳回升。随着房地产发展新模式的建立,地方土地出让收入可能难以回到之前的高速增长。在地方政府寻找到新的财政收入增长点之前,财政政策可能需要保持积极,以缓解土地出让收入下降可能造成的财政收支压力。

考虑短期内地产周期对通胀的潜在抑制作用,货币政策亦需保持宽松,以推动价格温和回升。随着政府债供给上升,央行可能通过降准来补充流动性,并通过推动存款利率下调来带动社会综合融资成本下行。中长期,随着美联储开启降息周期,央行可能通过下调政策利率来带动LPR(贷款市场报价利率)报价下行。

京公网安备11010502037337号

京公网安备11010502037337号