图:美国CPI增长率(同比)

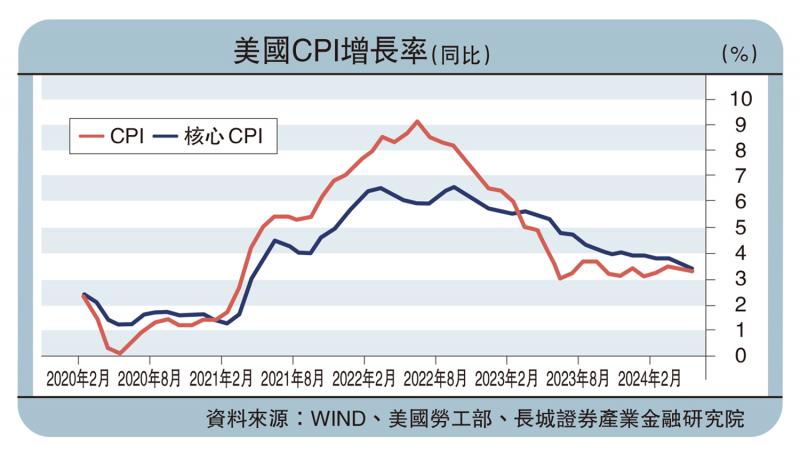

6月12日晚,美国公布5月CPI(消费物价指数)同比增长3.3%,前值3.4%,低于市场预期,季调环比0%。核心CPI同比3.4%,前值3.6%,低于市场预期,季调环比0.2%。

国际油价和汽油零售价同比均回升,对通胀的贡献略微增大。5月份WTI原油期货价月均每桶8.67美元,同比上涨1.6%,环比下降3.98%;美国汽油零售价月均每加仑3.73美元,同比上涨9.7%,环比0%。虽然价格边际下滑,但同比高增,导致5月美国CPI能源同比3.7%,较上月上涨了1.1%。能源对通胀的贡献从0.18个百分点上升至0.26个百分点,略微抬升通胀。

截止6月10日,WTI原油期货价每桶77.9美元,较5月有所下降,可能有助于减缓6月份通胀压力。但国际油价目前仍在高位,仅靠CPI能源的微调无法促使整体通胀回落。

住房通胀下降趋缓,CPI住房可能形成二次通胀风险的来源。5月美国住房通胀同比5.4%,前值5.5%,贡献了通胀中2.0个百分点。2023年美国通胀下降的主要因素就是CPI住房的下降。不过,美国房价同比在2023年5月见底(-1.72%),之后回升。2024年3月美国20大中城市房价季调同比回升至7.38%。按照房价领先住房通胀大约14个月来看,住房通胀的下降空间会继续缩小,7月份之后可能开始反弹,重新推动通胀上行。

服务通胀略微下降,但仍处于高位,连续两个月同比在5%以上。5月美国CPI服务(不含能源、房租)同比5.2%,前值5.3%,对通胀的贡献略微下降,为1.09个百分点,是仅次于房租的第二大贡献项。具体来看,三大服务项中,运输服务和休闲服务通胀下降,分别下降0.8及0.1个百分点,医疗服务通胀上升,上升0.5%至1.4%。5月份美国非制造业PMI(采购经理人指数)重新回到荣枯线以上,非制造业PMI新订单指数也扩张到54.1,说明服务需求仍在扩张。若服务需求不降温,美联储难以将通胀控制回目标区间。

美国商品CPI进一步负增,耐用品遇冷。5月美国商品CPI同比-1.7%,前值-1.2%,连续五个月负增长,对通胀的贡献从-0.24个百分点下降至-0.33个百分点。商品通胀-1.7%再创2017年9月以来新低。商品通胀负增的主要原因或许是汽车类价格下降,新车、二手车分别占CPI权重的3.6%、1.9%,合计占CPI商品的三成左右。5月美国CPI新车、二手车和卡车分别同比-0.8%和-9.3%。

二手车价格下降较快推动商品通胀负增,原因在于耐用品消费具有一定周期性,在疫情后经济恢复期,由于货币宽松和财政放水,美国居民耐用品消费增长较快,需求已经满足。美国居民当前对耐用品的消费需求不足,5月CPI耐用品同比-3.8%。往后看,商品通胀或将反弹。一方面,美国PPI同比持续回升,从PPI传导至CPI需要一定时间。另一方面,美国对中国加征汽车关税的政策可能将推高价格。

预计年内仅降息一次

公布CPI和美联储会议后,市场情绪乐观,预期9月份降息的概率进一步提升。根据CME FED,6月13日市场预期9月份降息的概率为60%,而5月3日市场预期9月份降息的概率为48.9%。金融市场上,美联储会议声明公布后,纳斯达克指数快速上涨,再创新高。

总结来看,5月CPI数据与联储议息会议公布的点阵图由于公布间隔时间较短,出现了一定的分歧,5月CPI的超预期使得美联储和投资者对于通胀的紧张情绪缓解,但点阵图和经济预测显示年内利率目标和PCE均上调。同时美联储政策方向也较为不明确,笔者此前指出美国处理“滞”的优先性暂时高于处理“胀”的优先性,目前看来又出现了转向,但放缓缩表的决策不变。美联储内部可能暂时也未形成关于降息的一致计划,6月的点阵图可能只具有一定的参考价值。

往后看,笔者认为当前美国CPI在商品价格服务价格的分歧、房价存在反弹风险之下,在未来3个月维持在当前的平台;仍维持年内降息一次的观点。后续仍应关注美国公布的二季度GDP以及未来3个月的通胀和就业数据。

京公网安备11010502037337号

京公网安备11010502037337号