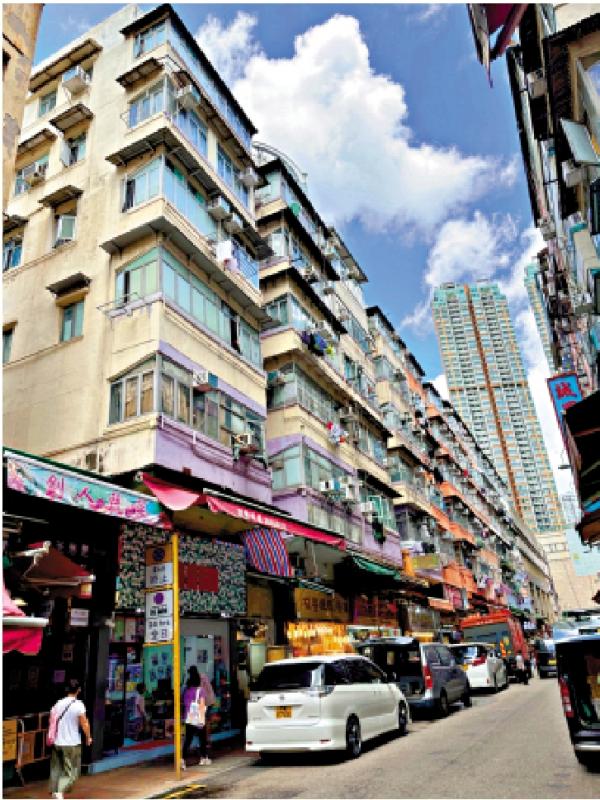

图:由于唐楼成交疏落,银行难以根据最近成交价为单位进行估价。

近年新楼的实用率愈来愈低,如想以有限预算入手实用率较高的物业,唐楼则是其中一个选择,加上日后有机会被市建局或发展商以可观的价格收购重建,因此唐楼亦受到部分投资者的青睐。

现时本港大部分唐楼均位于油尖旺、港岛及土瓜湾一带。该类物业特色为层数少,楼高仅约5至6层,不设升降机,由于入场门槛低,不乏投资者及上车客垂青。但唐楼按揭申请较一般私楼复杂,稍不留神就会影响批核结果。笔者为大家拆解唐楼的按揭成数、还款年期等按揭注意事项。

唐楼可承造的按揭成数与一般私人住宅物业相同,透过按揭保险计划,楼价1000万元或以下可借最高九成,1000万以上至1125万元以下最高可借八至九成,上限900万元(以较低者为准),1125万至1500万元最高八成;1500万以上至1715万元最高七至八成,上限1200万元(以较低者为准);1715万以上至3000万元,最高可借七成。按揭年期方面,大部分银行会以“75减”楼龄或人龄计算,上限为30年。不过,不少唐楼楼龄超过45年,申请按揭时一般都不能承造30年按揭。

质素参差 估价难度高

至于估价方面,由于唐楼成交疏落,银行难以根据最近成交价为单位进行估价。加上唐楼楼龄较高,银行估价更为严谨,或会派员上门验楼视察,若发现单位质素参差,欠缺保养,或涉及大规模改动如僭建或违规改建成㓥房,银行会根据情况而调低估价,甚至拒绝批出按揭。每间银行的估价准则各不相同,建议一次过向数间银行申请按揭、货比三家,选取最理想的估价。

最后,唐楼按揭申请较为复杂及严格,加上银行或会派员验楼,审批或比一般私楼需时,建议买家及早做好准备,预留至少两至三个月时间申请按揭,以免失预算。有需要的买家可向大型按揭转介公司查询,协助比较不同银行的按揭计划,从而选择最适合的按揭方案。

京公网安备11010502037337号

京公网安备11010502037337号