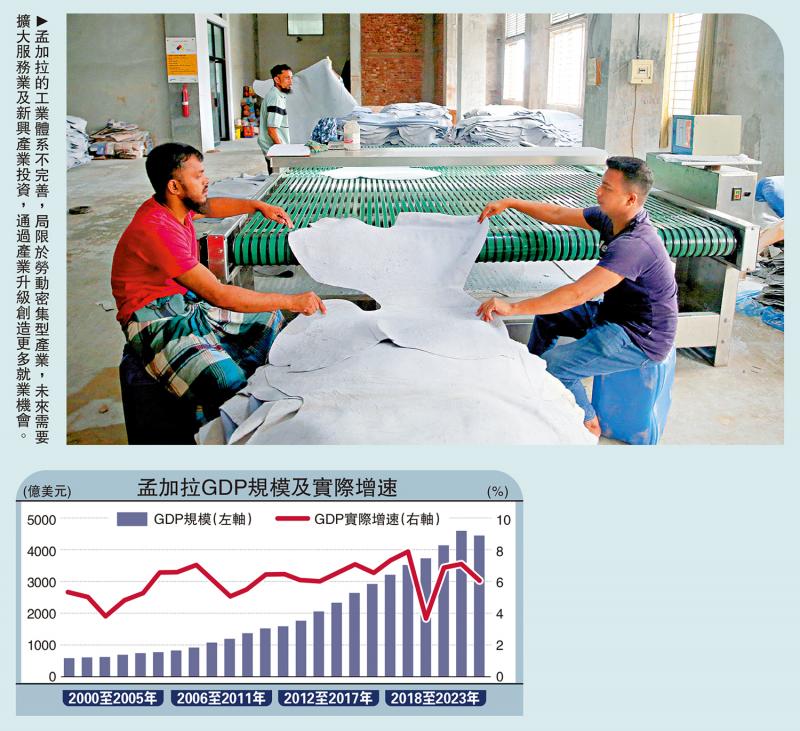

图:孟加拉的工业体系不完善,局限于劳动密集型产业,未来需要扩大服务业及新兴产业投资,通过产业升级创造更多就业机会。

孟加拉位列世界第35大经济体,过去十馀年充分释放人口红利和后发优势,经济保持较快增长,GDP增速名列前茅,城市化和工业化发展也取得较大进展,发展前景可观。但是,近期孟加拉出现政局动荡,反映其经济高增长背后的结构性困境,以及严重的经济社会失衡问题。

孟加拉和其他后发国家类似,在经济高速增长的过程中催生其他问题,比如贫富差距过大、人口政策不当、就业难题等,成为经济持续增长的障碍,即陷入“增长的悖论”──经济愈增长,社会问题愈发突出。这次政治事件折射了孟加拉长期遗留的经济社会发展不均衡的问题,首先需要稳定政局,向外界释放改革和发展的积极信号,同时要重新评估经济发展战略,推动社会改革和优化人口政策,健全财政和货币金融政策体系,通过稳健的改革释放增长潜力,并在发展中解决突出的社会矛盾。

依重贸易 占GDP高达30%

一、孟加拉经济增长取得的成绩

一是经济保持持续且较快增长,人均收入改善。过去数十年,孟加拉大力发展经济,适逢全球化红利时期,一方面推动对外开放,发展外向型经济,积极吸引外资,起初承接国际产业链的初级产业体系,包括纺织业、电子工业品等,从而获得稳定的外汇收入。另一方面,尽管孟加拉存在多党制,但经济改革持续推进,包括推行私有化政策、建立工业区,以及提出“数字孟加拉”。1981年孟加拉的GDP规模仅264亿美元,2023年已升至4464亿美元。2000至2023年的GDP年均增速为6%,远超多数发展中国家。

二是出口贸易持续扩大,不断吸引外资。1970年代大多数发展中国家均选择外向型经济模式,即以出口导向为主,当时孟加拉也选择这个发展模式。孟加拉具备一定的后发优势,比如人口近1.7亿,15至64岁劳动力占比高达67.61%,人口红利为孟加拉发展出口贸易提供劳动力资源。同时,孟加拉奉行相对开放的外交政策,积极融入全球化,参与地区和世界重要事务,同中国、印度及其他区域国家保持紧密的经贸联系,吸引大量外资。这种外向型经济模式,贸易额一度占孟加拉GDP的比重45%至48%,近年降至约30%,但仍较高。区域经贸方面,孟加拉同中国的经贸和投资往来密切,2023年双方贸易额达到239.7亿美元,中国是孟加拉第一大贸易伙伴,孟加拉是中国在南亚地区第二大贸易伙伴,2024年双方建立全面战略合作伙伴关系。

二、孟加拉国经济转型的经验教训

其一,经济持续转型,但发展存在失衡。孟加拉被誉为“南亚奇迹”,从最不发达国家进入到中低收入国家行列,有两方面原因值得重视:一方面,全力谋发展,各政党和社会致力摆脱贫困落后的状态,因而在数十年推行的经济政策得以延续,国内政局虽有波折,但整体上仍稳定。目前已经实施了八个五年计划,从初期的农业主导型转向外向型为主的经济模式。而且孟加拉奉行友好的外交关系原则,不介入地区冲突和纷争,地缘政治风险可控,具备较和平的外部环境,有利于促进经济增长。但是,随着经济规模扩大,社会发展失衡的矛盾日益突出。例如经济增长对出口的严重依赖,伴随不断攀升的外债,以及外汇储备下降、常年贸易逆差等问题。人口高峰以及失业率升高等问题凸显,社会矛盾累积,经济的快速增长并未能转化为社会广泛的福利。

劳动密集产业占比高

其二,大力发展制造业,但结构并不合理。孟加拉主要得益于外向型经济模式,以及全球化红利。一方面,初期这种后发优势带来稳定的外汇收入,能够维持基本的国际收支平衡,外资的涌入也带来先进的设备及管理,奠定工业化的发展基础,特别是劳动密集型产业发展较快。从制造业增加值来看,1970年代孟加拉的制造业增加值占GDP仅个位数,2023年已升至22.34%,显示其较强的制造业优势。但另一方面,孟加拉的经济结构有天然缺陷,工业体系不完善,局限于纺织等劳动密集型产业,成衣业出口额占全国出口总额的85%左右,其他制造业并未得到发展。低附加值产业占比过高,仅能对经济总量规模有利,却无法给民众带来更多收入和财富。反映在该国的储蓄总额占GDP的比重从2012年的40.6%,下降至2023年的34.9%,同期人均GDP年均增速为5%左右,尚未跑赢GDP的年均增速(6%以上)。未来孟加拉需要扩大服务业及新兴产业投资,通过产业升级创造更多就业机会。

三、孟加拉推动经济发展的前景

首先,稳定政局,保持经济改革连续性。孟加拉此次出现政局动荡,深层次反映长期以来深埋的结构性矛盾,随着经济下行压力加大,以及年轻失业人口居高不下等问题凸显,最终引发政局不稳,可能破坏经济增长预期。当务之急是稳定国内政局,关键步骤在于两个维度:一方面要推动国内政党各派别凝聚共识,防止内部分裂或扩大矛盾,孟加拉目前推举由经济学家尤努斯领导临时政府,具有稳定民心的作用,也是国内各党派妥协的产物。未来要实现正常化运作还需要有实质性举措,促成各方和谈以及多方沟通协调,另一方面要加强与民众以及外界沟通,促进信息透明,维持良好的周边睦邻关系,减少政局不稳定带来的负面冲击,维持主权评级,保持经济改革的连续性,推动国家回归正常的发展轨道。

其次,重新审视经济社会议题,促进均衡协调发展。如何解决经济结构性问题,以及促进经济社会均衡发展是现任政府的紧迫议题。目前主要有四大结构性困境亟待破解:一是坚持抗通胀,目前通胀已升至双位数,仍要加强抗通胀,提振消费信心;二是制定完善合理的人口政策,着力推进城市化并改善居住条件,创造宜居、和谐的生态环境,实现包容性增长;三是促进经济结构调整,既要在提升传统优势产业的同时增加附加值,提高产值和产出效益,也要重视服务业发展,为解决年轻群体的就业问题创造更多岗位机会;四是重视新兴产业和创新投资,加大投入数字化和绿色转型。

债务急增 财政承压

最后,加大财政和金融改革力度,着力解决债务问题。“债务陷阱”是制约后发国家经济可持续增长的主要障碍,值得警惕。从两组数据观察:一是储备占债务的比重,2016年孟加拉总储备占外债达77.66%,但2022年已降至34.79%,几乎折半;二是外债存量占GNI比重,2022年孟加拉的外债存量占GNI的比重下降至20.28%,比1994年的高点44.48%下降逾半。过去3年孟加拉的债务增长较快,平均每年增加国内债务72.7亿美元,同时外债也大增。孟加拉已向IMF提出50项经济改革承诺。下一步孟加拉需要加强财政预算执行效率,优化支出结构,加大支持年轻人口就业,控制赤字增长,稳定债务规模,防范债务违约风险,另一方面需要促进金融稳定,改善银行业资产质量,并通过紧缩政策抑制通胀高企。

四、结论与展望

过去10年,孟加拉GDP年均增长维持在6%以上,预计将于2026年脱离“最不发达国家”行列。现阶段的政局动荡威胁到孟加拉的宏观经济稳定面临风险,近期穆迪将孟加拉2024年经济增长预测从之前的5.4%下调至5.1%。但总的来看,孟加拉的经济增长仍有望保持在中高速增长水平,预计随着国内政局逐渐稳定,各项改革措施加以实施,营商环境加快改善,将有利于解决经济社会失衡问题。展望未来3至5年,孟加拉的增长潜力巨大,不但有望回归到过去6%以上的增长水平,而且仍将是南亚乃至全球最具经济活力和发展潜力的国家之一。

(本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号