图:中国实施“稳健”货币政策基调已达十四年,从当前境内外情况来看,货币政策基调有必要、也有条件调整为“适度宽松”。

中国实施“稳健”货币政策基调已长达14年之久。当前境内外经济形势已发生重大变化,特别是中国面临较为严峻的需求不足、通缩和下行压力,而美欧货币政策则正在全面转向宽松。在此背景下,中国的货币政策是否仍应继续维持“稳健”基调?本文将展开讨论。

回顾过去30年中国货币政策的实践,货币政策基调由紧到鬆依次可划分为“从紧”、“适度从紧”、“稳健”、“适度宽松”和“宽松”等区间。货币当局根据客观形势变化,以“稳健”为中枢,在“从紧”与“宽松”之间灵活调整,以达到稳经济和逆周期调节的目的。

1993年,中国出现经济过热和较严重的通胀现象,中央采取适度从紧的货币政策,到1996年底,持续3年的通货膨胀大幅回落。1997年,中国面临内需不振的情况,叠加亚洲金融危机爆发带来严峻的外部冲击,形成了通货紧缩的局面,为应对内外压力,货币政策基调则从“适度从紧”转向“稳健”,通过适当增加货币供应量保持人民币币值稳定,并运用信贷杠杆促进扩大内需和增加出口。

2007年底,为防止经济增长由偏快转为过热,中央经济工作会议将2008年货币政策基调定为“从紧”。2008年9月,以雷曼兄弟银行破产为标志,美国次贷危机加速升级,中国经济也受到百年未遇之金融危机的波及,中央遂决定实行积极的财政政策和“适度宽松”的货币政策,并且延续至2010年。

2011年起,为了防通胀、防资产价格泡沫、防“热钱”异动和防金融风险,中国重回“稳健”货币政策基调。自此至今约14年,中国货币政策基调没有发生大的变化,只是在实际运作中有偏鬆或偏紧的倾向。其中,2011至2013年稳健的货币政策总体上表现为偏紧,强调对通胀的防范;2014至2019年稳健的货币政策回归“稳健中性”,强调不鬆不紧;2020至2024年稳健的货币政策实质上是偏鬆,突出了货币政策的灵活适度和精准有力。

刺激内需 提振信心

从当前境内外情况来看,货币政策基调有必要、也有条件调整为“适度宽松”:

首先,从国内环境看,宏观经济和金融指标较为疲弱,亟需货币政策进一步发力支持。2024年8月,中国制造业PMI(采购经理指数)为49.1,按月下降0.3个百分点,制造业景气度继续回落,且为连续4个月低于50荣枯线。今年以来,制造业PMI仅在3、4月短暂站上荣枯线,其余6个月均不足50;而2023年也仅有4个月高于荣枯线,8个月低于50。换言之,近两年中国制造业大部分时间处于不景气的状态。

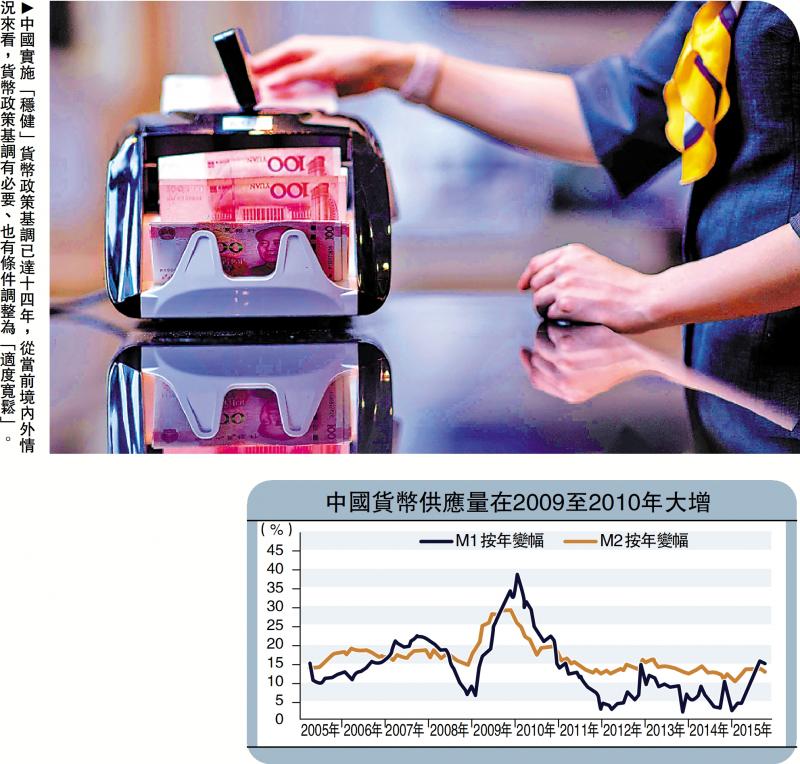

从金融数据看,8月广义货币(M2)余额按年增速为6.3%,已连续5个月低于8%;狭义货币(M1)余额按年下降7.3%。7月人民币新增贷款仅2600亿元(人民币,下同),如果剔除5586亿元票据融资,实际新增贷款为负;8月人民币新增贷款虽回升至9000亿元,但与2021至2023年同期的1.22万亿至1.36万亿元相比,仍有不小差距。从分项数据看,居民和企业的短期、中长期贷款规模均明显下滑,需求不足导致信贷下降的因素可能要超过季节性因素。此外,物价、房地产、消费等指标也处于持续低迷状态。

其次,现有“稳健”货币政策基调与市场心理预期之间存在明显落差。2020年至今,即便是面临新冠疫情等外部重大冲击和内需不足,货币政策基调也仅仅只是从“稳健中性”基调向保持稳健的货币政策“灵活适度”、“灵活精准、合理适度”、“精准有效”等偏鬆方向调微,但总体基调仍是“稳健”。

2023年以来,人民银行对LPR(贷款市场报价利率)利率进行了多次调整,如1年期LPR利率分别于2023年6月、2023年8月和2024年7月下调了0.1厘,5年期以上LPR利率分别于2023年6月、2024年2月和2024年7月下调了0.1、0.25和0.1厘。除了5年期LPR利率2024年2月由4.2厘降至3.95厘幅度稍大外,其余减息幅度都很小。这与欧美国家连续减息时动辄0.25至0.5厘,甚至单次最高大幅下调1厘相比,其象征意义多于实际意义,与市场预期之间存在明显的落差,因此小幅减息难以对市场产生明显影响。从加强预期管理、有效引导市场预期的角度看,尽快对货币政策基调作出合理的、恰如其分的调整,将有助于提振市场信心,改变当前市场预期普遍偏弱的状况。

再次,从政策协同的角度看,为增强逆周期调节效果,货币政策有必要更好地配合财政政策,实施“双鬆”组合。在逆周期调节过程中,政府通常会使用扩张性财政政策,通过举债、赤字、减税和扩大政府支出等措施来刺激社会总需求。但由于扩张性财政政策自身存在“挤出效应”的副作用,即当政府支出增加时,货币需求会相应增长,在货币供给既定情况下,利率会上升,导致私人部门投资受到抑制。此时往往需要搭配扩张性货币政策,通过增加货币供应量来抑制利率上行。

美启动减息 提供政策窗口

近年来,中国财政政策基调明确定位于“积极的财政政策”,并提出要“加力提效”,整体偏向扩张。2023年全国财政预算赤字最初设定为3%,2023年10月对预算进行调整,增加了1万亿元超长期国债,最终财政赤字率达到3.8%。2024年,中国预算赤字率继续设定为3%,地方政府专项债券的额度安排为3.9万亿元,较去年进一步增长,同时决定今年起连续几年大规模发行超长期特别国债。在财政政策基调明显扩张的同时,货币政策势必要给予积极配合,包括加大流动性供应,进一步降低利率水平等。此时货币政策基调就很有必要作出相应调整,由“稳健”调整为实质性的“适度宽松”。

最后,外部环境变化为中国货币政策基调调整提供了时间窗口。8月23日,美联储主席鲍威尔在全球央行行长会议上发表讲话,正式确认“政策调整的时机已经到来”。笔者预计,本轮美联储减息周期持续时间或长达14至16个月,减息6至8次,累计减息幅度1.5至2厘。不可否认,近年来,在经济下行压力和通缩压力持续增大的情况下,中国货币政策基调依然未作出调整,很重要的原因是美联储实施的高利率政策对中国经济金融所产生的掣肘。当下,美联储已经开启新一轮减息周期。在此背景下,中国货币政策基调获得了难得的调整时间窗口,具备了推动新一轮降准、减息的空间。

释放明确政策信号

“适度宽松”的货币政策基调介于“稳健”和“宽松”之间,在当前情况下实施具有三点积极意义:其一,相比“稳健”的货币政策基调更积极进取,可匹配总量、价格和结构性货币政策工具更大力度的运用空间,向市场注入充足流动性,并推动实际利率显著走低;其二,相比“宽松”的货币政策基调要相对更审慎。由于宽松力度相对适度,因而可以避免导致“大水漫灌”和严重通胀等后遗症;其三,与当前名为“稳健”但实际偏鬆的货币政策基调相比,其最大的积极意义在于,能够向市场发出更加清晰、明确的政策信号,使得市场各方更好地领会政策的宽松意图,并对后续政策形成一致性积极预期,增强对于经济复苏向好的信心。

既然近年来降准、减息,以及结构性工具频繁向鬆方向调整,而且未来一个阶段,继续逆周期调节方向不会改变,那么为什么不能实事求是地将“稳健”基调适时调整为“适度宽松”基调呢?综合各方面情况来看,当前推行真正意义上“适度宽松”基调的货币政策条件已经成熟。

京公网安备11010502037337号

京公网安备11010502037337号