图:美联储联邦基金目标利率仍在高位,而且中性利率仍远高于疫情前水平,本轮降息的时间可能拉长。

作为全球最具影响力的中央银行,美联储在国际货币政策体系扮演关键角色,其“掌舵人”——美联储主席更因享有的声誉和影响力而备受关注,每一轮货币政策周期深刻地反映了美联储主席的个人风格及货币政策理念和价值取向。

美国1837-1862年间的“自由银行时代”没有正式的中央银行,1862-1913年间一个(私营的)国家银行系统起到了这个作用。到1913年,美国国会通过欧文.格拉斯法案(Owen-Glass Act,又称联邦储备法案),美联储(FED)由此诞生。直到1970年代,价格稳定或最大限度就业的“双重任务”写入《美联储法案》。

沃尔克时期的坚定不移

1970年代的美国经济进入“滞胀时期”(Stagflation),时任美联储主席的保罗.沃尔克(Paul Volcker),因力挽狂澜地抗击1980年代美国的高通胀而颇受称赞。沃尔克一贯强硬地捍卫联邦储备体系的独立地位,他不仅认为货币政策体系不受政治因素的左右,还认为地区银行相对于整个体系的特殊且独立的作用,也应该受到尊重。这一点,或许与他当过多年纽约联储银行行长有关。

沃尔克用美联储的信誉“下赌注”,以高利率阻击高通胀,在他上任时美联储联邦基金利率是11.2厘,1981年夏天已经加息至20厘,实现了“打断通货膨胀的脊梁”的目标,而付出的代价便是美国经济衰退(1980、1982年美国国内生产总值(GDP)分别衰退0.3%、1.8%),以及部分银行破产。但在沃尔克任期内,美国GDP的平均增速仍维持在3%左右。

至今人们仍对沃尔克的“坚定不移”仍然念念不忘。为应对通胀,美联储自2022年3月至2023年7月连续11次加息,累计加息幅度达525个基点,此后连续六次在货币政策会议中决定维持利率不变。

沃尔克的经验表明,应对高通胀必须果断决策,否则便可能出现“通胀暂时论”及报复性加息,反而损害货币政策信誉。长远来看,沃尔克在维护货币政策独立性方面的经验是可取的,即便期间造成部分银行破产,也起到了“吐故纳新”的效果。

2007年美国次贷危机后,美国启动金融改革,在2010年通过的金融改革法案《多─弗兰克华尔街金融改革与消费者保护法》中形成沃尔克规则(Volcker Rule),旨在限制银行的自营交易活动,以减少金融市场的系统性风险。可见,保罗.沃尔克极具个性的个人风格和金融发展理念仍在发挥重要作用,影响着后来的美联储货币政策地位和走向。

格林斯潘时期的放松监管

1980年代早期,沃尔克的继任者艾伦.格林斯潘(Alan Greenspan)更加倾向于通过灵活的调整利率和购买资产的方式来稳定经济,而不是过度地使用激进的货币政策。格林斯潘一向反对价格管制,支持放松金融管制,他认为监管就其性质而言,是妨碍市场自由行动的。但如果任凭放任自流,金融机构并不会自我纠错,反而引发超预期的金融危机,这也是格林斯潘饱受诟病的主要缘由。

但不可否认,格林斯潘在降息周期中引导经济实现“软着陆”的货币政策经验仍具现实意义。1995年美联储半年内六次降息,利率从6厘降至5.25厘,而当年的美国经济实现2.7%的增长,1996-2006年美国的GDP平均增速在3.4%,远高于2008年金融危机至今年均1.8%的增长水平。格林斯潘在任期内成功引领美国经济度过当时历史上最长的经济扩张期,因而被称之为“经济大师”,但也为非理性繁荣后的危机埋下了伏笔。

救助银行危机也是格林斯潘在1970-80年代所主张的,但在具体的银行救助措施中,他认为各家银行需要缓冲资本的数量不同,并提出银行应该保留更多的自有资本,主张监管不干预银行保留自有资本的决策,表明其看好金融自由化政策,并对放松金融监管深信不疑。这一观点直到2008年金融危机爆发初期仍在发挥作用。

在缺乏明确证据的情况下,格林斯潘更愿意作出对银行家们有利的判决,但恰恰也是这种观点使得2008年前的各种金融创新层出不穷,金融监管却对此置若罔闻,直到美国“次贷危机”爆发,住房抵押贷款市场瞬间遭遇恐慌,最终导致危机的发生。

伯南克时期的救火经验

本.伯南克(Ben Shalom Bernanke)于2006年接任格林斯潘的美联储主席职位,并在其后的全球金融危机中扮演着“救火队长”的角色,将美联储“最后贷款人”的功能发挥到了新的高度。

伯南克以研究“大萧条”而闻名,更因此获得了诺贝尔经济学奖。他在回顾“次贷危机”时认为,恐慌始于次级贷款,但最终迅速发展为几乎所有形式的家庭和企业信用的信心丧失,这几乎摧毁了金融体系,进而拖垮整个经济。因此,伯南克果断地采取了下调标准利率并出台宽松货币政策,打破了美联储贴现窗口政策,将过去只能提供给银行体系的贷款同样发放给了影子银行,支持批发融资市场并提供流动性支持。

然而,伯南克认为当时的货币政策操作是滞后的,而且规模仍不够大,不足以完全防止资金短缺和抛售,进而启动量化宽松(QE),即大规模资产购买(LSAP),次贷危机后降息100个基点至接近零利率,阻止经济衰退,被外界称之为“伯南克对策(Bernanke Put)”。

伯南克所实施的货币政策是一个持续摸索的过程,某种程度上带有试错的倾向。如伯南克在书中讨论购买美国国债时所言,“我们既不确定购买的有效性,也不确定可能产生的副作用”。伯南克所为人熟知的量化宽松政策,正是在各部门博弈及试错的过程中诞生的。伯南克认为,政策预期很重要,无论是量化宽松货币政策的实施还是前瞻性指引,都需要进行充分的市场沟通,二者是紧密相连的。此外,伯南克领导美联储开启美国金融监管改革,支持并通过了《多德─弗兰克法案》,增强了美国金融系统稳定性。

相较于前任格林斯潘,伯南克通过政策声明、公众演讲以及前瞻性指引加强货币政策预期管理。伯南克反复强调将“不惜一切代价”防止经济崩溃。在很大程度上,他确实做到了。危机开始大约两年后,美国经济开始复苏,2010-2019年美国GDP平均增长2.4%。

耶伦与鲍威尔的鸽派标签

伯南克之后,美国次贷危机的影响已然消退,经济处于复苏周期。2014年2月珍妮特.耶伦(Janet L. Yellen)任职美联储主席。耶伦以“鸽派”风格为人所知,主张在一段时间内维持利率在创纪录的低利率,更关注就业市场疲弱、经济增长乏力等议题,而耶伦早前主攻方向为失业率的原因、机制及影响。耶伦任期内启动十一年来的首次加息,将美国的中性利率调降至2.8厘左右,其间美国的通胀接近于2%的目标水平,失业率从上任时的6.7%降至4.1%。

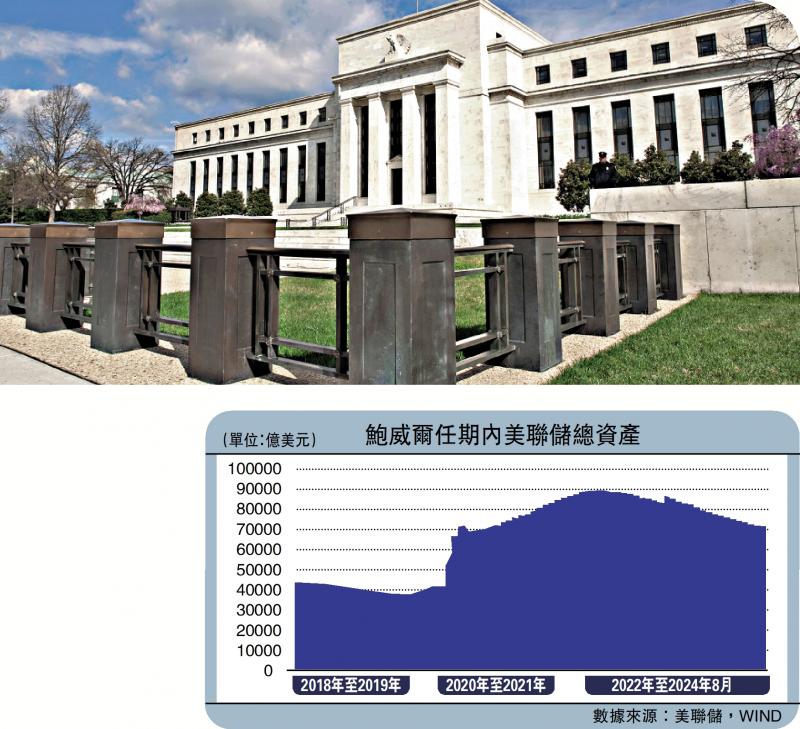

耶伦之后,杰罗姆.鲍威尔(Jerome Powell)于2018年2月正式出任美联储主席,2022年开启第二个任期。鲍威尔的货币政策主张和耶伦相似,同被市场贴上“鸽派”标签,第一任期即延续耶伦的低利率政策,将美国联邦基金利率目标区间下调25个基点到1.5厘至1.75厘的水平。新冠疫情后,鲍威尔更直接将美国联邦基金利率下调至0。在经历了饱受诟病的“通胀暂时论”,鲍威尔开启“补救式”加息。

回顾历史经验,美联储七轮降息周期中,降息前两个月至降息后三个月,美国10年期国债利率整体保持下行趋势。美元指数则呈现降息前后不同的波动表现。当前,美联储联邦基金目标利率仍在高位,而且中性利率仍远高于疫情前水平,本轮降息的时间可能拉长,一方面要谨慎评估美元降息对新兴经济体资本流动的影响,平稳的降息有助于缓解新兴经济体资本流出压力;另一方面需要关注风险资产价格的波动,防范经济“硬着陆”。显然,美联储首次大幅度降息透露出对美国经济可能“硬着陆”的担忧。鲍威尔也强调,对降息50个基点不应被视为新的常态。

(本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号