图:长线资金不仅是股票、债券等的重要参与者,更以稳健的投资理念,发挥着稳定器的独特功能。

政策层鼓励资金入市的态度十分明确,但中长期资金的入市意愿却“不尽如意”。参照国外市场经验,中国充分释放长线资金活力,仍需在优化制度供给、创新产品工具、加强风控能力、完善市场生态等方面下更大功夫。

中国养老金、保险资金等权益投资占比仅为10%至20%,远低于国际水平的约50%。同时,在中国保险资金和社保基金的资产配置中,债券、存款等投资收益比较稳定,而对股票、基金等权益类的配置却过于保守。这种差异显示中国长线资金对权益市场的参与度不足,不利于金融市场风险防范、全球要素吸引,以及居民养老保障。

以社保基金为例,2018至2020年,A股经历三步走完成纳入MSCI新兴市场指数20%权重之后,国际中长线资金涌入A股的被动通道被打开。财政部于2021年12月实施《全国社会保障基金投资管理暂行办法》,进一步明确社保基金对股票、基金的投资上限至40%,给予社保基金更大的投资灵活性。虽然社保基金权益配置比例尚未披露,但从其会计报表中看出,其权益配置比例似乎未在2021年之后明显提升。

2020至2022年社保基金总体规模尽管从2.92万亿元减少至2.88万亿元(人民币,下同),但降幅(0.04万亿元)相对整体规模(近3万亿元)并不算大。据观察,社保基金报表中“交易性金融资产”的资产比例从2020年的48.32%上升到2021年的55.1%,在2022年下降至51.81%,这表明社保基金会在短期向好市场中显著增加参与度,但在市场弱势时又快速降低,但整体交易性金融资产的配置比例并未随着权益投资上限的提高而提高。

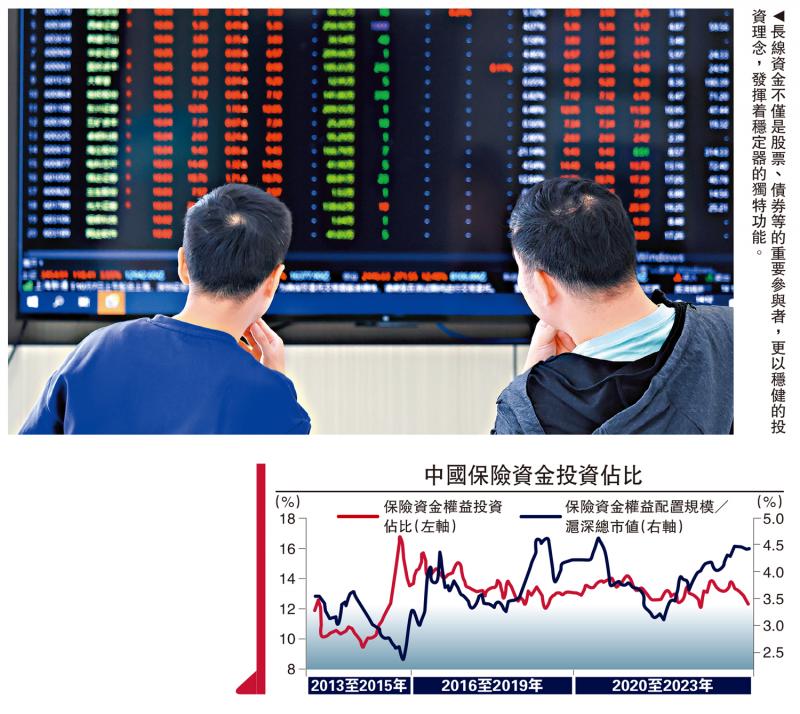

保险资金作为另一重要的中长线资金来源,其入市情况同样值得关注。据金融监管总局数据,2022年,保险资金运用余额增至25.05万亿元,投资股票和基金占比12.71%,保险行业综合收益率分布整体集中在3%以内。2023年,保险资金运用余额达27.67万亿元,其中投资股票和基金占比为12.02%,综合收益率为4.02%。

增强险资持股信心

上述数据表明,无论是社保基金还是保险资金,在面对市场波动时都表现出极为谨慎的入市态度,其权益投资占比持续在较低水平,且有下降趋势。由于社保基金是老百姓的养命钱,而保险资金或企业年金都具有每年刚性支出的压力,故必然会选择低风险高分红或固收类的投资品种。

该现象也表明,中国长线资金对权益市场的参与度不足。与日本政府养老投资基金接近50%、加拿大养老金计划投资委员会超过60%的权益投资占比相比,中国长线资金的入市意愿显得更为保守。这种趋势不利于发挥长线资金的市场稳定器作用,也无法充分利用好资本市场服务实体经济、助力经济转型升级的功能。更为长远地看,随着人口老龄化进程加快,居民养老保障压力加大,中长线资金若不能积极参与资本市场、获取长期投资收益,恐怕难以应对未来的挑战。

中国资本市场仍存在一些深层次的结构性问题,制约了中长线资金入市的积极性。主要表现在:一是股市的波动性较大,上市公司质量参差,价值投资理念尚未深入人心,使得长线资金对权益市场的信心不足;二是债券市场的制度建设相对滞后,信用风险事件时有发生,抑制了保险、养老金等机构的配置需求;三是在衍生品、另类投资等领域,中国与成熟市场相比还有差距,难以满足长线资金的风险管理和大类资产配置需求。

面对中国中长线资金入市意愿的不足,中证监等相关部门制定了《关于推动中长期资金入市的指导意见》,重点提出大力发展权益类公募基金、完善“长钱长投”的制度环境、持续改善资本市场生态三方面举措。具体来看,

一是大力发展权益类公募基金。重点是督促基金公司端正经营理念,坚持投资者回报导向,着力提升投研和服务能力,创设更多满足老百姓需求的产品,努力为投资者创造长期收益。中证监将优化权益类基金产品注册,大力推动宽基ETF等指数化产品创新,适时推出更多包括创业板、科创板等中小盘ETF基金产品,更好服务投资者。

二是完善“长钱长投”的制度环境。重点是提高对中长期资金权益投资的监管包容性,全面落实3年以上长周期考核。打通影响保险资金长期投资的制度障碍,促进保险机构做坚定的价值投资者,为资本市场提供稳定的长期投资。同时,引导多层次、多支柱养老保障体系与资本市场良性互动,完善全国社保基金、基本养老保险资金投资政策制度,鼓励企业年金基金根据持有人不同年龄和风险偏好探索开展不同类型的差异化投资。

三是持续改善资本市场生态。重点是多措并举提高上市公司质量和投资价值,完善机构投资者参与上市公司治理等配套制度安排,同时严厉打击各类违法违规行为,塑造中长期资金“愿意来、留得住、发展得好”的良好市场生态。

完善风险防范机制

上述措施与“互换便利”政策形成互补,共同为增量资金入市创造有利条件。从本质上来看,无论是创设证券、基金、保险公司互换便利,还是创设股票回购、增持专项再贷款,这两项重要的结构性货币政策工具旨在为资本市场提供更多流动性支持。

一方面,他们可以在市场出现急跌和流动性风险时,为机构提供“救市”工具,提高应对危机的效率,防范系统性风险,维护市场稳定,提振投资者信心。以“互换便利”为例,该工具最大的优势在于增强市场的应急能力,在出现急跌和流动性风险时,该政策可为机构提供更大的救市力度。这不仅有助于防范系统性和流动性风险,维护资本市场的中期稳定,还能向市场传递积极信号,提振投资者信心。

另一方面,我们也要看到,任何救市工具都不是万能,具有“双刃剑”效应。最显著的是可能加剧“助涨助跌”效应。在市场亢奋时,机构可能借机大幅加杠杆,导致市场涨幅过大;而在市场下跌时,机构可能因为悲观情绪而不愿意利用这一政策加仓,无法达到稳定市场的目的。这种频繁的大幅波动不利于市场的长期稳定增长,不利于形成理想的“慢牛”行情。

因此,短期政策在发挥“灭火器”作用的同时,更需要严格的配套机制来防范风险外溢。从更深层次看,频繁出台救市政策,反映中国资本市场生态还不够健康,内生稳定机制尚不完善。我们必须完善多层次市场体系,特别是要大力发展专业化、市场化的机构投资者队伍。其中,培育壮大养老金、保险资金等中长线资金力量,是至关重要的一环。

事实上,培育壮大养老金、保险资金等中长线资金力量,在成熟市场中往往发挥中流砥柱的作用。以养老金为例,美国公共养老基金管理的资产规模约4.5万亿美元;而私人养老金的规模更高达35.4万亿美元,相当于美国GDP的1.3倍。在日本和加拿大,养老金资产占GDP的比重也分别高达63%和92%。这些体量巨大、久期匹配的长线资金,不仅是股票、债券等的重要参与者,更以稳健的投资理念、专业的投研能力,发挥着“压舱石”和“稳定器”的独特功能。

发达市场中长线资金的成功实践,既有赖于完善的顶层设计和制度安排,也得益于开放、高效的多层次资本市场,更离不开市场各方协同发力。因此,除了本次证监会推出《关于推动中长期资金入市的指导意见》的“三大举措”之外,未来还可采取更多强有力的改革措施,进一步拓宽长线资金的投资渠道,丰富风险管理工具,完善考核激励机制。

(作者为中泰证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号