图:对于完善资本市场制度建设,学者建议增加国家主权投资基金对核心资产持股比例,提振市场信心。

2024年以来,市场对中国经济是否面临更大的通缩压力展开了讨论。尽管通货紧缩在学术上并没有准确的定义,但基本共识是“长时期的、涉及面较为广泛的价格下跌”。那么,中国抑制通缩风险,还需要做些什么?本文拟就政策思路提出相关建议。

之所以市场对于通缩的讨论较为热烈,与国内衡量通胀的主要宏观指标持续低迷有关。截至2024年9月底,名义CPI同比与剔除食品及能源后的核心CPI同比处于0%至1%的低通胀区间超过1年以上;工业生产者出厂价格PPI同比则近两年处于负值区间,且在三季度跌幅有所扩大。截至2024年二季度末,GDP通胀平减指数累计同比-0.9%,国内主要通胀指标持续总体负增长反映出商品物价水平总体处于持续下跌过程之中。

当下全球主要央行及统计部门对宏观通胀指标的评估通常采用12个月均值的方式,来判断通胀趋势性的发展状况。以下对国内三个主要通胀指标进行统计分析:

CPI总体处于低水平。2024年9月,CPI同比增长0.4%,连续八个月CPI同比为正,但最高当月涨幅并未超过1%,过去12个月CPI同比均值为0.1%。如此低水平的CPI均值水平在过去几十年中国经济发展中较罕见。

PPI整体处于负增长的区间。截至2024年9月底,过去12个月PPI同比为-2.2%,PPI同比均值已连续17个月处于负值区间,且持续时长跨度很可能会进一步增加。自1997年以来,PPI同比均值超过两年以上处于负值区间共有两次,一次是1997-2000年间(30个月),另一次是2012-2017年期间(53个月)。

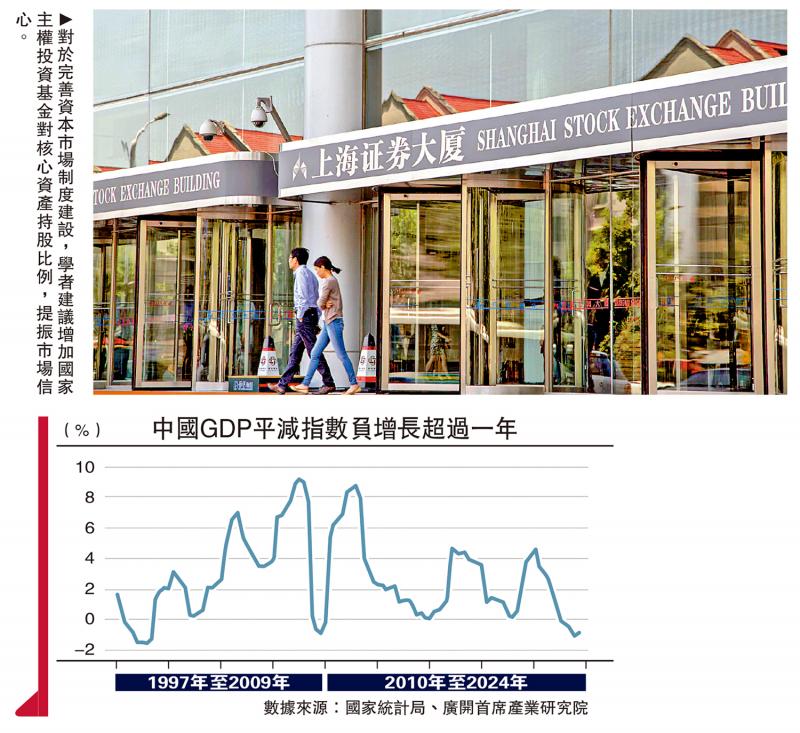

GDP平减指数收缩已超过一年。到2024年二季度末,GDP平减指数累计同比已连续5个季度处于负值区间。自1997年以来,GDP平减指数出现连续负值超过两个季度仅有两次,一次是1998年二季度至1999年四季度(7个季度),另一次则是2009年二季度至四季度(3个季度),都处在经济危机的收缩时期。

综上可见,从物价下行连续时间跨度和幅度来看,此轮通缩压力不可谓不小。当前工业部门符合“通货紧缩、物价下跌”的基本特征,而终端消费市场并非处于完全通缩环境下,但存在“低通胀”向“通缩”发展的潜在可能性。

历史经验表明,与温和的通胀相比,通缩会给经济体带来更多危险的潜在风险,诸如流动性陷阱、企业资产负债表严重衰退、系统性金融风险等,必须给予高度重视,并从中国实际出发实施中长期、系统性、针对性的应对策略。9月下旬以来,中央政府推出了一揽子经济刺激举措,未来一段时期仍需持续推进扩张性的政策举措。以下是笔者关于应对通缩压力的政策建议:

一、增加政府财政支出

治理通缩首推的主动性政策是增加财政支出,扩大政府有效投资。当前地方政府债券偿债占发行比例逐年上升,从2018年的20%上升至2024年8月底的46%,地方政府扩大投资性支出的资金规模较为有限。

建议中央财政实施更为积极的政策,继续适当地加杠杆,赤字率可以达到4%左右,保持财政投资性支出的持续性,增加大城市公共基础设施建设和保障性住房建设。扩大超长期特别国债发行规模,在五年内每年发行2万亿元(人民币,下同)以上;每年实现地方债淨融资额占GDP比例到5%以上。由于单方面增加财政消费性支出和转移支付难以持续形成有效税收收入,建议增加财政投资性项目的支出。

二、维持货币政策宽松

尽管9月下旬以来人民银行推出了降准降息等宽松的货币政策举措,但从应对通缩压力的需求来看,未来一段时期仍需要通过有力度的宽松货币政策,进一步降低存款准备金率,释放流动性,继续下调利率水平。

美联储开启降息过程为中国实施适度宽松的货币政策提供了良好的外部环境。尽管当前国内存款基准利率长期处于1.5%的低位,7天期逆回购利率为1.5%,但长期(5年期LPR)贷款利率仍在3.85%偏高水平,有必要在未来通过一定幅度降息,明显下降实际利率,降低企业融资成本。

三、增加民生领域补贴

建议增加中央财政向地方财政转移支付力度。提升中央财政在民生领域向地方的转移支付能力,建立更为坚实的农业人口转为城市居民后的社会保障体系,包括增加医保、养老、就业、住房、子女教育等补贴力度。

目前中国尚有农村人口4.77亿,流动人口超过3.8亿,农村居民转市民将大幅提升其消费层级,带动城镇基础设施建设和保障房建设投资需求的增长。农民转市民人口安居乐业后,工资水平和收入增长势必有利于消费需求持续增长。参考国际货币基金组织以购买力平价算对未来2030年中国GDP的测算,预计平均每年农民转市民将拉动GDP增速约1个百分点。

四、设立地产稳定基金

长期以来,中国经济发展的支柱产业包括房地产、建筑业、传统汽车制造等,与之直接相关的初级资源品、建筑建材类、化工类等商品价格可能面临长期承压的状态,诱发市场对这些商品形成长期降价预期。

本轮经济周期性调整,房地产业为重灾区。建议设立全国性房地产稳定基金,以改善市场预期,缓解房地产市场风险;首期到位资金规模可达万亿,对全国大型和地方重点房企总部进行债务特别处理计划,以增强市场信心。

五、推进土地制度改革

以土地制度改革为突破口,加快步伐推进宅基地市场化流转,使之由只有使用价值转变为既有使用价值还拥有资产增值空间,成为持有人的资产。经测算,预计每年农民转市民的人口规模大约在1200万至1800万,平均每户约可增加财产性收入为10万元至15万元。此举使拥有宅基地的农民的财产性收入通过交易之后陡然增加,缩小城乡居民收入差距,提升相当部分农民的消费能力和消费意愿,提振消费需求。

六、降低私企税负压力

建议减税降费侧重于降低基础税率和减少胡乱罚款行为。对私人企业而言,除了延续普惠性减税降费政策外,适当减少各地不必要的监管压力,为市场主体“减负”。由于目前部分地方政府因财政资金不足而通过一些不当手段敛财,侵害了部分企业自主经营权益,打击了企业家的生产投资积极性。正确的理念仍是帮助企业纾困,尽快偿还所欠企业的各类款项,尽量减轻企业的税赋,尽可能延长已经实施的税收优惠政策。

七、大力发展资本市场

完善资本市场制度建设,增加国家主权投资基金对核心资产持股比例,建议每年增持1万至1.5万亿元股票、债券等核心证券资产,推动证券市场发展,提振市场信心。

近期一系列支持资本市场的政策举措针对性地推出,明显改变了股市运行的轨迹。建议从实际出发推进改革创新,加大完善资本市场投资者结构,大力培育银行系券商机构,促进银行业各类资源进一步流入证券业和股票市场。

八、积极改善市场预期

建议增强宏观政策取向一致性,使各类积极的宏观政策、非经济性政策同向发力、形成合力;并在政策出台后精准宣传解读、做好舆论引导,营造稳定透明可预期的政策环境,帮助经济主体形成积极的预期。

建议建立经济预期管理的政策体系和机制,兼顾短期目标和中长期目标、内部目标和外部目标,引入直接影响微观主体预期的政策工具,优化宏观政策的预期传导机制,畅通政策传导渠道,提高预期管理效果。通过系统性和针对性举措,打破经济下行与通缩预期的负循环,化解需求和物价的非理性预期。

(作者为中国首席经济学家论坛理事长)

京公网安备11010502037337号

京公网安备11010502037337号