图:各国央行年初至今淨购金量

正当市场对黄金价格充满分歧的时候,我们看到黄金价格迭创新高,一再挑战世人想像力。面对2740.57美元/盎司的价格新高,我们该如何理解这轮黄金价格新高,未来黄金价格又将走向何方?

回溯本轮降息交易,7至8月市场开始抢跑降息交易,黄金持续攀升。7月以来,市场开始抢跑美联储降息交易,美债利率持续下跌,金价结束盘整,开始新一轮上行。降息落地后,美元指数并未下破100关口,美债利率企稳,金价一度出现短暂调整。这样的组合表达出市场对此次美联储降息的经济判断,美国经济仍偏强劲,美国正经历一次预防式降息。

随后美国经济数据验证软着陆判断,年内降息预期同步调整。令人惊讶的是,降息路径收窄并未抑制金价上涨。一边定价美国软着陆,另一边黄金价格迭创新高。

9月下旬以来,美债实际利率对黄金价格的解释力度再次失效。美元和黄金同涨,黄金的独立行情引发市场关注。事实上,今年以来,国际金价已飙升超过25%,并不断创下历史新高。这一涨幅超越了美股等其他资产类别,再度引发市场关注。

在笔者看来,近期黄金持续上涨受到多重因素支撑,一是全球仍处于新一轮货币宽松的路径中,二是地缘冲突升级,三是“特朗普交易”重启。

首先必须承认的大趋势是,全球货币宽松方向并未转变。美联储超大幅度降息启动了全球降息潮,欧洲央行、加拿大央行、印尼央行、南非央行、沙特阿拉伯央行、科威特央行、巴林央行、阿联酋央行、卡塔尔央行、新西兰央行都在9月份宣布跟进降息。

其次,9月中旬以来,地缘政治博弈并未见到收敛趋势。相反,一件件地缘事件,让全球开始重新思考,这一轮地缘政治博弈是否正在扩散,全球政治震荡预期可能需要调整。

再次,“特朗普交易”重启,市场广泛定价中期通胀中枢上移。10月中旬以来,博彩市场显著加大了对特朗普当选的押注。美国博彩网站Polymarket数据显示,特朗普当选的概率由10月5日的49.8%上升至10月16日的57.7%,且10月15至16日的上升幅度较为明显,凸显了公众对特朗普当选预期的快速升温。特朗普主张“减税+关税”的政策组合,对应更高的经济增长、债务增长和通胀前景。市场再度开始定价“再通胀”,金价获得额外支撑。高通胀预期、宽货币路径,以及扩散的地缘博弈,这三个条件罕见碰撞在一起,构成了金价攀升的完美环境。

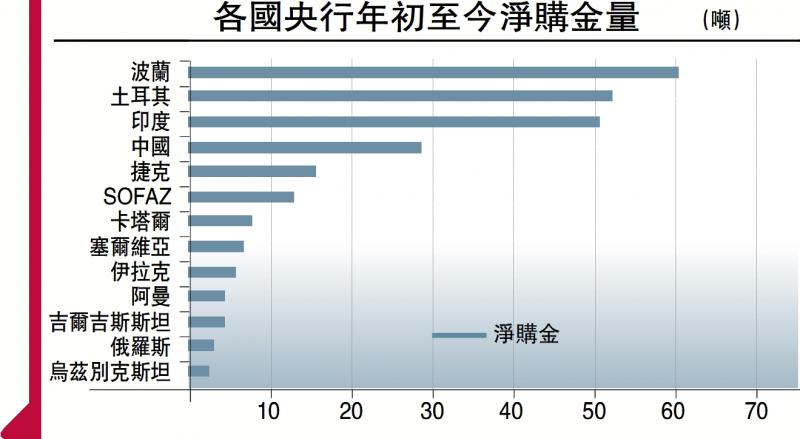

各国央行增黄金储备

如何观察黄金避险属性?不妨看看官方部门的黄金需求,各国央行购金需求仍在不断增长。根据世界黄金协会的数据,2024年二季度全球央行淨购金量同比增长了6%至184吨,显示出各国央行对于黄金的需求依然强劲。

另一个值得注意的变化是,阿塞拜疆国家石油基金(SOFAZ)二季度数据显示,其黄金持有量在4月至6月间增加了10吨,实现自2019年二季度(+23.7吨)以来最大的季度增量。截至今年二季度末,阿塞拜疆国家石油基金黄金总持仓为114.9吨,较2023年末高出13吨。

2024年10月15日,墨西哥、蒙古和捷克等多国央行官员在迈阿密举行的伦敦金银市场协会年度行业会议上,罕见地公开表示支持继续增加黄金储备。这一现象不仅反映了央行的战略调整,还可能对国际黄金市场产生深远影响。

如何观察黄金对未来通胀及流动性宽松定价预期?不妨看ETF扩量,9月北美ETF市场已实现连续第三个月流入,是该月ETF资产管理规模增扩最为显著的地区。得益于近期资金的持续流入,全球黄金ETF年初至今的资金流已由负转正,背后的原因仍主要来自于市场对未来降息及宽松预期的押注。

如何看待未来金价的走势?短期视角,金价后续上涨空间仍与避险情绪密切相关。考虑到中东局势仍然复杂,以及热战进一步扩大的可能性并未完全消除,仍会加大我们对于短期价格空间和短期方向判断的难度。时间上,11月美国总统大选结果或是市场对于地缘押注的一个窗口期,基于哈里斯和特朗普对于中东战局和俄乌冲突的立场相反,届时大选结果或对市场避险情绪产生扰动。

中长期视角,金价中枢或已出现阶段性上移,这一判断笔者之前已经提示过。疫后全球经济格局出现较大变化,美国制造业回流及各国关税博弈的逻辑仍在持续演绎,我们观察到全球经济增长格局面临一轮重塑。后续供应链的重新整合伴随的通胀中枢上移,或对黄金定价产生深刻影响。

(作者为中信建投证券首席宏观分析师)

京公网安备11010502037337号

京公网安备11010502037337号