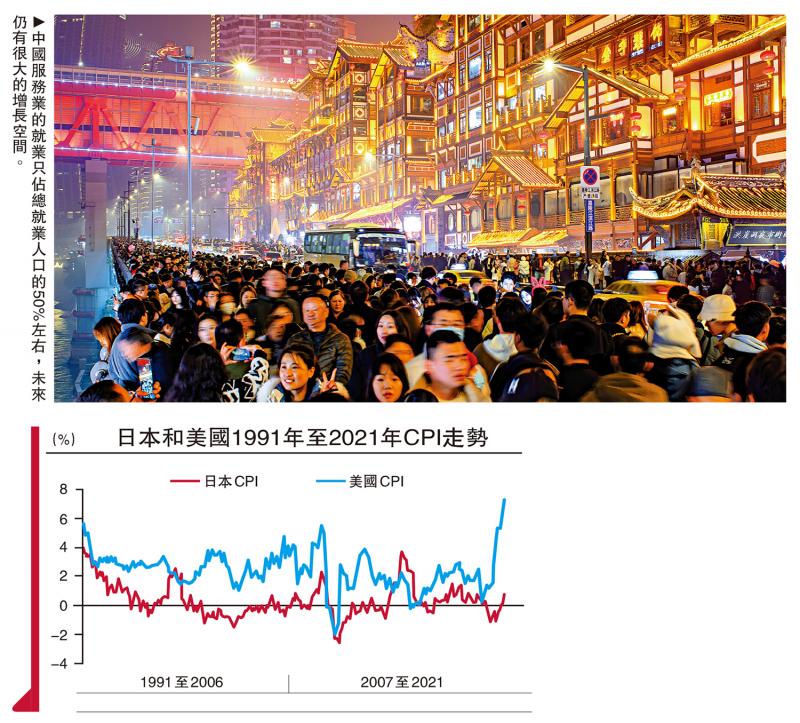

图:中国服务业的就业只占总就业人口的50%左右,未来仍有很大的增长空间。

日本在1991年房地产泡沫破灭之后,陷入了长期经济低迷的状态,或被称之为“失去三十年”。为何日本政府不遗余力采取了那么多举措都没有能让日本走出通缩困局呢?通常认为当年日本政府出台的政策至少存在三大失误。

首先,轻视了房地产泡沫破灭后对经济带来的冲击。例如,1991、1992年日本企划厅发布的《经济白皮书》都认为,泡沫经济崩溃对个人消费、企业投资的负面冲击非常有限,且在1993年以后就会消失,对金融机构风险没有给予重视。

日本央行的降息也比较犹豫,1990年8月开始,日本央行将官方贴现率维持在6%,直到股市下跌十八个月之后的1991年7月,日本央行才转向降息,且用了六年时间才降至0.5%。日本央行降息迟缓是导致日本长期不能走出通缩的原因之一。

其次,宏观政策的趋向不一致,首相频换,政策不连贯。1991至1998年,日本更换了七位首相,每位首相的解题思路有差异,日本政府在扩大支出和财政整固(加税)之间来回摇摆,且导致财政政策与货币政策协同性不强。如1997年将消费税税率由3%提高至5%,终止部分减税措施,提高医疗费中个人负担的比例。

再次,财政政策针对性不强、前期实际财政支出偏少,且效率偏低。前期财政扩张阶段执著于生产型投资,并且大量公共资金投向偏远地区基建,未能拉动私人消费和投资,没有形成可观的乘数效应。1996年初组阁的桥本政府,为了应对遗留的巨额财政赤字和公共债务问题,提出了“六大改革方针”,实质上就是实行财政收缩政策。

日本经济自90年代房地产泡沫破灭后,就开始陷入到长期通缩之中。1991年年末CPI指数为93.1,到2021年年末才到100.1,三十年CPI(消费者物价指数)累计只上涨了7.5%。尽管在东亚金融危机和美国次贷危机爆发时,日本CPI有过短暂的上升,但从泡沫破灭后三十年看,始终在零上下徘徊。

再看一下日本的人均GDP水平,1994年就达到人均4万美元,2023年若按1994年的不变价计算,只有2.5万美元,这当然与日圆贬值也有关。相比之下,美国1994年的人均GDP为2.8万美元,按1994年的不变价计算的2023年人均GDP则达到5.6万美元,比1994年翻了一倍。

错失刺激消费的时机

中国从1992年至2022年,GDP占全球份额从2%提高到18%,堪称奇迹,这实际上也是人口红利、改革红利带动工业化与城市化加速发展的共振结果。如今,总人口已经下降两年了,老龄化率已经提高至15.4%,估计2031年就将步入超老龄化社会,房地产投资与销量的下降也已经三年了。因此,中国面临的房地产长周期的下行与当年日本房地产泡沫破灭的背景有点类似,即老龄化加速。

当然,可能有人会认为中国城市化进程才到65%,应该还有15%的提升空间,故房地产不会进入长期下行周期。这或许是一个理由,但未来城市化率的提升,不一定通过农村人口向城市转移来实现,也可以通过分母的缩小来实现,这个过程其实就不会明显增加对房地产的需求。

为了弥补房地产泡沫破灭带来的投资下降,日本扩大了公共投资规模,如1995年至2007年的基础建设预算就高达650万亿日圆,超过美国同期三至五倍。如1998年,公共建设的产业工人就占据了总劳动力的10%,达690万人。

显然,日本当年没有就挥之不去的通缩问题出重拳,没有大力度刺激消费,而是成为基建狂魔,实为南辕北辙。因此,不要以为加大财政投入、大搞基建就可以解百愁。就像1935年,意大利工程师向比萨斜塔基底植入80吨砂浆以加固塔基,结果弄巧成拙,反而导致比萨塔的倾斜加大。

1至9月份中国社会消费品零售总额的增速为3.3%,9月份CPI为0.4%,印证了2023年中央经济工作会议对今年面临困难之一的判断──有效需求不足。对有效需求不足的解读,不应理解为“有效投资需求不足”,而应该是指“有效消费需求不足”,因为中央经济工作会议提出面临的第二大困难是“部分行业产能过剩”。

内需虽然包含消费需求和投资需求,但投资最终是“资本形成”,资本则增加社会总供给,商品和服务的总供给增加而消费需求没有增加,则供需愈加不平衡,商品和服务价格将继续下跌。

中国制造业增加值占全球比重已经达到31%,但人口占全球比重17.6%。也就是说,相比中国人口在全球的占比,中国大部分行业的产能或运能,已经明显超前发展了。此外,基础设施的运维成本非常高,在总人口减少、人口流动性下降的大趋势下,更应该从长计议,审慎投资。

无论是借鉴日本90年代后的经验教训,还是对中国经济现状的逻辑演绎,都不难得出结论,当务之急应该的惠民生,促消费,避免出现CPI长期徘徊在零附近的局面。

有一个普遍接受的说法是,GDP要保持一定的增速,否则就会引发就业问题。即所谓的“稳增长才能稳就业”。但举一个极端例子,70%的财政支出用于设备更新、AI研发等,其余30%用于日常开支等。其结果是数年后工业部门的劳动生产率水平大幅提高,劳动用工数量大幅下降,而其他部门由于没有更多的投资,没有能力新增就业,于是社会总就业人数下降,但GDP的增速由于投资拉动并没有出现下降。

因此,稳增长未必一定能增加就业。事实上,由于人口老龄化及中国出生率数量的持续下降,中国劳动年龄人口数量从2012年开始减少,而就业总人口数量则从2018年开始下降,到2023年已经减少了3600万,说明随着劳动生产率的提高,单位就业人口可以创造更多的GDP。

从今年1至9月份制造业投资增速高达9.2%这一数据看,未来制造业就业人口数量的减少仍将延续。而西方国家在步入后工业化时代后,通常就大力发展服务业,因为服务业能吸纳就业的人口更多。美国目前服务的就业人口占总就业人口的84%,德国和日本的占比也达到70%左右。相比之下,中国服务业的就业只占总就业人口的50%左右,是否也应该扩大服务业的投入?这与制造强国的目标没有矛盾,因为制造强国是质量指标,制造业的劳动生产率提高了,多余的从业人员自然就可以转到服务业。

改善就业 释放服务业动能

从实际支出数据看,2021年以后,在房地产投资增速大幅回落的情况下,制造业投资大幅增加,使得中国投资对GDP的贡献仍然维持在全球平均贡献率的两倍水平。因为投资是快变量,只要实物工作量上去,很快就能变成GDP,而经济转型是一个慢变量,存在诸多不可控因素,如体制机制障碍。但每年的GDP增长目标都是客观存在的,这就存在一个谁优先的选择题。

随着我们步入AI时代,劳动生产率水平会不断提高,就业压力一定会加大。国家统计局公布的数据显示,9月份全国城镇不包含在校生的16至24岁劳动力失业率为17.6%,该数据与历年相比明显偏高,尽管总体调查失业率为5.1%。说明当下还是要给年轻人创造更多的就业机会。

为此,在诸多宏观指标中,应该把充分就业放在更重要的位置,并围绕着就业来实施相关的产业政策。如果能够把最终消费对GDP的贡献提高到60%以上,则中国的调查失业率一定会再次回落,CPI也将有所上升,经济转型将初现曙光。事实上,全国人大早就把新增就业设定为约束性目标,即必须完成;而GDP增速从来就是预期性目标,并不是非实现不可。

综上所述,要获得经济问题的正确解题比修复比萨斜塔的难度大多了,后者是自然学科中的纯技术性问题,前者则是人文学科中的各种约束条件和多方利益的交织。

(作者为中泰证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号