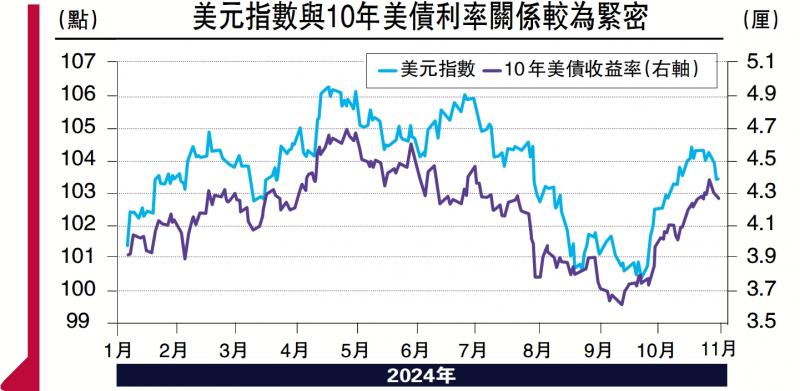

图:美元指数与10年美债利率关系较为紧密

特朗普以摧枯拉朽之势获得美国总统选举的胜利,这也让“特朗普交易”进一步升温。事实上,是次选举应该只是一个起承转合的节点,“特朗普交易”的分化可能才刚刚开始。

先从债券市场说起,在选举结果公布前,主要期限美债的收益率已经反映出市场的倾向,亦能从收益率当中看到性价比。以2年期美债为例,此前一直认为,其收益率在3.5厘左右,进场的性价比不高。原因在于,未来两年的降息周期中,美国联储局大概率会降息200点子至3.5厘的水平,如果2年期美债利率在3.5厘甚至以下,在很大程度上意味着将未来所有的交易价值提前消耗。换个角度来看,当2年美债利率到达4.2厘水平附近,其持有价值已经凸显。

今年以来,2年期美债的利率高点大约在5厘左右,在9月降息50点子后,从利差交易的角度来看,2年期利率的高点应该顺势降至4.5厘左右,考虑到本周美联储大概率会再降息25点子,因此2年期美债利率的高点也应该落在4.25厘附近。从这个角度而言,2年美债利率在4.2厘附近,其持有价值已经十分显著。

另一个呈现出明显持有价值的期限是30年期美债,年内高点大约在4.75厘附近,而近期其利率的高点接近4.6厘。换言之,30年期美债利率在降息后反而一直处于纠结。当然,如果考虑到曲线形态等一系列复杂的因素,不应该简单认为其利率水平接近前高就并不合理。只能说从持有的价值而言,相对较高的30年美债利率,其性价比和容错率会显著提高。

当然,市场真正需要纠结的是10年期美债利率,因为该期限需要考虑的中长期因素更多、也更切实。需要厘清的首要问题是,能否简单从利差交易的角度来判断10年期美债的性价比,答案可能是否定的。与2年期美债相比,10年期美债事实上承担着更多的对于经济和通胀的中长期预期,而这样的预期显然在特朗普胜选之后显得更加敏感和重要。

与此同时,需要厘清的第二个问题是,所谓的“特朗普交易”到底是否推高美债利率的主要推手?答案可能也是否定的。毕竟特朗普还没有上任,市场可能是基于预期及现实的通胀和经济走势来交易出了所谓的“特朗普交易”。有意思的是,在选战中,特朗普一直宣称要打败通胀。市场似乎相信特朗普讲的一切,除了“打败通胀”这句话。

由此引申的第三个问题,是本轮“再通胀”交易到底如何产生?笔者的观感是,市场已经开始接受通胀中枢抬升的事实,但又倾向于将这一长期事件归结于偶然因素──比如说特朗普的胜选。相信特朗普也不愿意跟通胀绑在一起,他一直声称在其任期内通胀很低;是拜登(以及哈里斯)推高了通胀。

警惕美股突然崩盘

从以上的分析可以看出,存在于2年期及30年期美债背后的不确定性,伴随着利率走高开始降低,但围绕着10年期美债背后的讨论,可能才刚刚开始升温。这也是“特朗普交易”出现分化的起点。

美债之外,应该也要讨论美元。如果说2年期美债利率上行空间有限,那么是否意味着美元的上行空间也有限呢?答案是否定的。市场在交易时,往往不会选择确定性较强的坐标轴,反而会选择确定性较低的那个。在美元世界里,10年期美债利率的标志意义更强,同时也因为不确定性更强,更容易引发市场的实际反馈。从这个角度而言,美元汇率的波动性也会伴随着10年期美债上升,从交易角度来说,一个波动性高的货币,可能会赢得更多的关注,因而也可能会出现一定的“镁光灯溢价”。

对于美股而言,市场很难从美元、美债及特朗普身上得到太多的预示。相对而言,美股其实是过去数年间确定性最强的交易,但也因为其自身的高确定性,因而带来的是杠杆风险的不确定。具体而言,美股的最大问题来自于市场的自满情绪被放大后可能带来的突然崩塌──就像8月初曾发生的那样──而这样的自信抑或自满,很难通过任何其他方式来得到释放。因此,特朗普上任,可能带来的是更强烈的自满,而这样的情绪大概率会在某个时点上被动释放。从今年美股的市场节奏来看,前两次的暴跌分别发生在4月和8月,不知道下一次的调整,会不会发生在12月?

(作者为国泰君安国际首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号