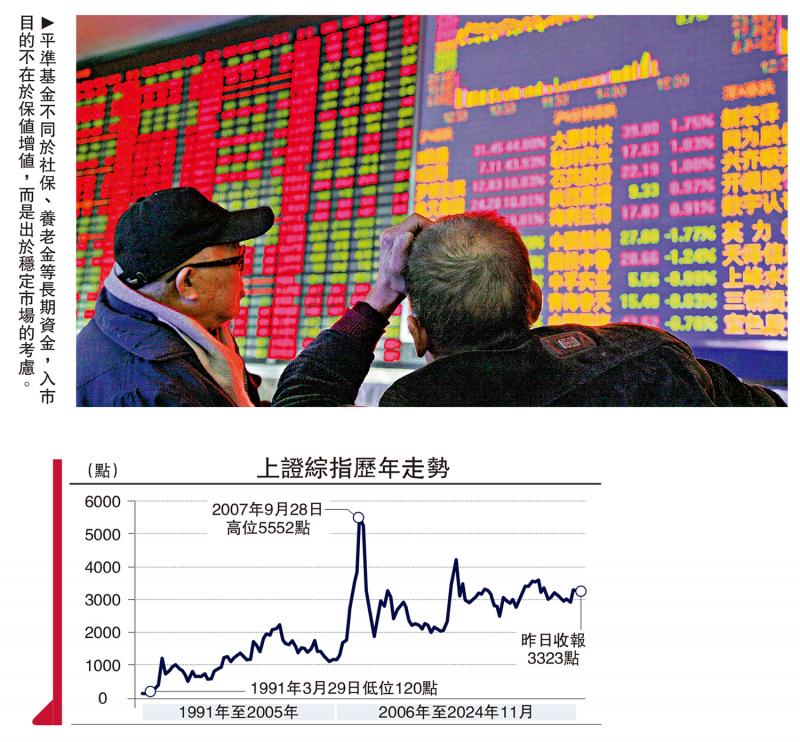

图:平准基金不同于社保、养老金等长期资金,入市目的不在于保值增值,而是出于稳定市场的考虑。

股市平准基金作为逆周期调节的重要工具,可以在面临重大内外部冲击时,发挥稳定市场、托底止跌、恢复信心的作用。笔者总结了境外平准基金的实践经验,以此提出了主要制度构想。

平准基金能否顺利推出、产生效果,主要需解决以下几个问题:平准基金应该交给谁管理?由谁出钱?什么情况下才能调动入市?

平准基金由政府主导,管理主体(主管机构)为政府部门。平准基金不以营利为目的,旨在发挥逆周期调节作用,理应由政府管理。例如,美国由财政部主管,2010年后日本平准基金由央行主导,中国台湾地区“安定基金”由“行政院”主管、中国香港地区的平准基金则由金管局主管。

组织体系 谁来管理?

为确保平准基金操作的时效性、科学性,平准基金运行主体需要具有专业化、市场化特质,往往会成立一个专门的基金管理委员会来负责。人员构成除了政府官员外,还需要具有资深的专家学者,如经济学家、金融专家等,为平准基金的日常运行和操作决策提供理论支持,以及具备丰富证券投资经验的从业人员,进行日常资金管理以及按照基金管理委员会的指令进行具体的股票买卖,确保平准基金入市操作的专业性。

资金来源 由谁出钱?

平准基金需具有合适的规模,一般约为总市值的2%至6%。平准基金规模过小,无法起到提振信心、托底止跌的效果;规模过大,则会加大资金运行成本及退出难度。从境外经验看,一般是设置一个资金使用上限,市值规模在2%至6%之间。

中国香港方面,1998年共投入1181亿港元购买33只恒生指数股,约占当时总市值的6.2%。中国台湾方面,“安定基金”成立以来,干预较频繁,但规模较小,不足总市值的1%。例如,俄乌冲突期间,中国台湾地区动用“安定基金”545.1亿新台币入市,占当时市值仅0.12%。

平准基金的资金来源主要由政府统筹安排,或由政府协调金融机构出资,或由政府直接出资。一是源自金融机构。典型的例子是韩国,其平准基金的出资机构或是银行、券商等大型金融机构,或是交易所等证券监管机构。二是源自央行或财政部。例如,美国2008年金融危机期间,美联储、财政部及大型银行共同出资超4000亿美元入市。

干预窗口 何时入市?

对于平准基金的介入时点,一般只有定性的规定,没有量化的标准。平准基金入场干预的时点至关重要,入场过早,会阻碍市场自我调节机制,造成不必要的恐慌,且可能出现较大亏损;入场过晚,可能会错过救市黄金窗口,危害已然发生并扩大。

既然介入时点如此重要,那要不要设立一套明确的量化标准规定平准基金的入场条件?例如,半年内跌幅超过50%,或者连续两周跌幅超20%等。事实上,从境外实践看,各主要经济体普遍还是以定性标准为主,并没有明确的量化标准。如规定因海内外重大事件、国际资金大幅移动,显著影响民众信心,致资本市场有失序风险时,平准基金可进行托底救市。

一方面,设置量化标准容易引发道德风险。投资者明确预期到市场只要达到一定跌幅,政府必然出来“买单”,因此会进行更加激进的投机行为,拉高市场风险偏好导致风险积压。另一方面,量化标准很难适应时刻变化的环境,若标准过于宽松,则入场过早,过于严苛则入场过晚。

赋予权力 干预市场

当前,中国资本市场已进入制度改革深水区,注册制走深走实的过程可能仍有“荆棘”,客观规律决定上市公司质量提升、投资者结构转变、市场生态重构的过程不会“一帆风顺”,市场波动在所难免。而股市平准基金作为逆周期调节的重要工具,可以和金融保障稳定基金形成共振,共同护航金融体系,为改革腾挪空间。特别是在当前市场交投较活跃的情况下,更应提前筹谋。为此,我们根据境外平准基金的实践经验,提出中国设立股市平准基金的构想。

先要解决立法层面问题,赋予平准基金干预市场的法定权力。其一,《金融稳定法》为股市平准基金出台打开了“口子”,或可进一步设立专门条款对平准基金进行原则性规定。2024年6月,十四届全国人大常委会第十次会议对金融稳定法草案进行了二次审议并发布《中华人民共和国金融稳定法(草案二次审议稿)》。其中,第一章第二条规定“维护金融稳定的目标是保障金融机构、金融市场和金融基础设施基本功能和服务的连续性”。股市非理性暴跌属于市场风险范畴,这为利用平准基金干预市场提供了法律正当性依据。

其二,授权国务院单独出台条例,明确制度细则,需处理好股市平准基金和《证券法》等其他上位法的协调关系。现行《证券法》第五十五条规定,禁止任何人以下列手段操纵证券市场,其中包括单独或者通过合谋,集中资金优势、持股优势或者利用信息优势联合或者连续买卖。根据这一规定,平准基金入场救市客观上可能有操纵市场的嫌疑。反观境外,美国《1934年证券法》规定了一般豁免权,即出于公共利益需要,并与保护投资者利益相一致的行为可以不被认定为操纵市场。因此平准基金想要顺利推出,需要对《证券法》中操纵市场行为作出一定的例外规定。

减少资金寻租空间

进一步还需要明确投资决策体系、资金规模等,减少寻租、利益输送等问题。组织体系方面,可由中国证监会进行统一监管,同时设立专门的基金管理委员会负责运营,人员组成须包括证监会、财政部和央行任命的专员,上交所、深交所、北交所委派的专家,特聘的资深经济学家及经验丰富的专业投资人员。

资金规模方面,沪深北三大交易所合计市值98.50万亿元(人民币,下同,截至2024年11月15日收盘),根据境外经验,平准基金市值规模约在2%至6%,则适合中国的资金规模在2万亿元至6万亿元之间。

资金来源方面,一是向大型商业银行、证券公司等金融机构,以及交易所等运行金融基础设施的机构借贷筹集,央行在此过程中提供再贷款等流动性支持;二是发行特别国债;三是其他财政资金,如计提一定比例证券交易印花税。

至于能否以财政资金作为平准基金的来源,一方面是可能存在财政资金使用不公平的问题,即股市参与者只是部分群体而财政资金源自社会,另一方面可能存在资金亏损的问题。笔者认为,这两个方面确实是可能存在的问题,但是经济社会发展的矛盾有主有次,政策要服务于主要矛盾,以及采取一系列制度设计尽可能规避和减少可能的副作用。

当前中国经济处于周期性、结构性和外部性冲击,恢复基础仍不牢固,居民和企业信心和预期不振,资本市场长期处于大起大落的状态。有必要提振资本市场价格、稳定房地产价格,修复居民和企业的资产负债表,进而提振居民和企业信心和预期;同时,以股票市场为代表的直接融资体系,能有力促进新质生产力发展,股票市场的稳定也越来越重要。

平准基金在当下具有一定“公共服务”的属性,救市能够产生较大的正外部性,财政资金也是一个可选的资金来源项,但以金融机构资金来源为首选,以更大力度凝聚共识,减少阻力和程序。

投资标的方面,应以沪深300等主要宽基指数以及相关ETF为主。

操作披露方面,一是平准基金入场操作前对外公布明确规模,起到稳定信心的作用,但对买入标的、具体进场时间严格保密。二是完成任务后(如操作后三个月)应将平准基金的操作绩效、过程及选股标的予以披露。

退出及考核方面,平准基金不同于社保、养老金等长期资金,其入市目的不在于保值增值,而是出于稳定市场的考虑,以公共效益为先。提高对“亏损”的容忍度,可减轻平准基金救市期间的“顾虑”,使出手更果断,效果更明显。此外,平准基金一般在股市企稳上涨时期退出,境外经验显示,即使平准基金救市期间有“浮亏”,退出时基本都能收回成本,并取得不错收益。(作者为粤开证券研究院院长)

京公网安备11010502037337号

京公网安备11010502037337号