图:分析指出,中央和地方支出占比与制度关系不大,而是与发展程度和现代化水平有关。

当前财政目标不应再是收支平衡,而是可持续性,也没必要再拘泥于3%的赤字率,需要扩大赤字时就扩大赤字。站在宏观角度来看,只有加快财政体制改革,优化央地财政关系,提高中央支出比例,才能从根本上解决地方债务问题。

11月8日,全国人大常委会审议通过了《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》,明确增加6万亿元地方政府债务限额置换存量隐性债务;同时计划连续五年,每年从新增地方政府专项债券中安排8000亿元专门用于化债。此外,2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。

三项政策协同发力,形成了“6+4+2”的12万亿元(人民币,下同)一揽子财政增量政策。笔者认为这里面有三方面的变化。

第一个变化是更加注重缓解地方流动性风险。过去政策更加关注减少债务的存量,现在更注重缓解地方流动性风险。这些年来,地方政府用真金白银来减少地方债务,但各地若同时出售资产,即使低价转让也很难找到“买主”。

债务本身并非风险

第二个变化是化债方式从清偿转变为置换。2018年至2028年的“十年化债计划”,要求隐性债务清零。以前,政府是通过绝对减少债务余额的方式进行化债。现在看来,以这种清偿的方式化债困难极大。中央政府也察觉到这个问题,9月26日召开的中央政治局会议对当前化债的形势作出判断,提出既要贯彻落实好存量政策,同时出台有力的一揽子增量政策。其中,化债方式要转换成置换式。

对于地方政府而言,隐债置换,意味着原来用于化解隐债的真金白银可以腾出一大笔,地方财政高度紧张状态得以缓解。从隐性债务变成显性债务,地方政府的债务结构发生了变化,债务偿还期限拉长了,成本也大大降低了。从这个角度来说,地方政府化债压力大大减轻。

第三个变化是思路上的变化,更加注重在经济发展中实现化债。过去把化债更多放在经济前面来考虑,希望通过化债来稳增长;现在更多把它放到经济发展中来,在促增长中实现化债。

实际上,上述三点变化是基于对两个问题的认知变化。

第一个问题是关于化债与化风险。在原来的认知中,化债和化风险可能是画等号的。债务本身等于风险,化债就是要减少绝对债务规模。现在的认知是债务本身不等于风险。化风险不再偏重债务规模,而是跳出债务本身,更多强调从风险角度考虑问题。

因为化风险涉及到一个分子和分母的问题。从债务率来看,地方政府债务率是债务余额除以综合财力,任何分子分母的变化都会引起风险变化。在这种情况下,可以通过置换方式做大分母,通过促进经济增长、扩大财源税源来化解风险。

过去我们讲化解地方政府债务,有时候会不由自主地陷入一个逻辑陷阱,认为化债就是消灭债务,这种话语方式或者叙事方式说得很多,有时候也会影响决策。

第二个问题是财政平衡与财政可持续性。过去,学界一直强调财政收支平衡,财政收支有缺口,出现赤字与发债都是财政不平衡的表现,在潜在的观念意识中,无论多大的赤字债务,终究是要回归平衡。从现实情况看,财政收支平衡并不是一种常态,财政可持续性比财政平衡更加重要,即有赤字有债务并不可怕,只要财政可持续就行。

这意味着财政的目标不再是收支平衡,而是可持续性。这是财政运行实践逻辑的一个重大的转折性变化:“不平衡─平衡”范式转向“不确定性─确定性”范式。追求可持续性,即在不确定性中努力构建未来的确定性。

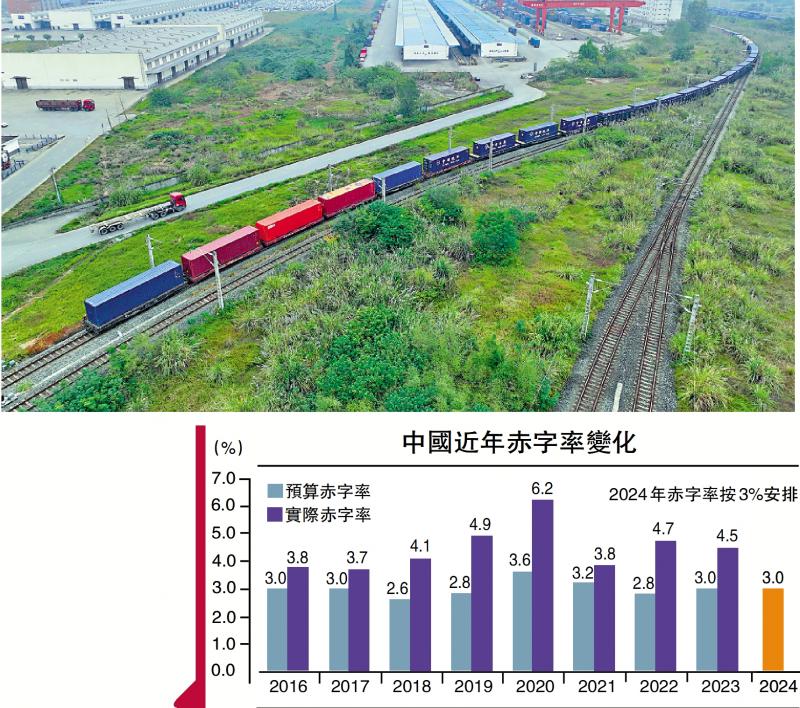

从国际经验来看,如果债务利率持续低于经济增长率,政府债务就是可持续的。如今政府对赤字认知发生了变化,更加强调债务的可持续性。此前蓝部长表态中央财政还有较大的举债空间和赤字提升空间。因此,我们没有必要再拘泥于3%的赤字率,需要扩大赤字时就扩大赤字。实际上,赤字也好、债务也好,本身就是一个工具,从宏观视野来看,重点是要促进经济增长,这是解决一切问题的基础。

认知空间拓展是政策空间拓展的一个前提,这一点非常重要。从一揽子增量政策思路可以延伸到对上述问题的认识深化,这样可以看到抉择和政策背后的逻辑,而不只是仅仅看到表面现象。

财政体制亟待改革

接下来,我们从一个更大的宏观角度来考虑财政问题。当前地方债务风险化解后续应当怎么办?更大空间在哪里?结构性问题和体制性问题怎么解决?我们要看到,当前地方债务风险和财政可持续性的问题,实际上是与结构性和体制性问题相关联的。

在结构性问题中,首先谈央地财政结构,包括收支结构和债务结构。从收支结构看,2016年以来,地方财政支出开始大于全国的财政收入,现在中央的转移支付大于中央本级的收入。地方财政支出大于全国财政收入、中央转移支付大于中央一般公共预算收入、地方利息支出规模和增速均大于中央─这“三个不等式”反映出央地财政收支结构和债务结构出现了严重问题。

地方一般公共预算支出占全国一般公共预算总支出的比重为86%,这意味着宏观调控主要靠地方政府。只有地方发力,宏观调控才有效果,这就导致宏观调控模式地方化。在目标一致的情况下,财政政策可以顺畅传导,比如2008年国际金融危机,中央与地方的行为高度一致,4万亿的政策传导效果非常好。但是现在财政政策传导效果不如以前,中央要实行扩张政策,而地方实际上在收缩。

需要承认的是,地方行为和中央要求并不是在任何条件下都保持一致。首先得承认这个前提,如果否认这一点,就又回到统收统支模式了。在分级政府、分级财政的模式下,地方行为并非要整齐划一,只要激励相容即可。

地方支出占比过大导致宏观调控模式变了,进而导致财政政策传导机制出现梗阻。此外,国家治理主要靠地方政府,而地方政府能力有限,无法解决全国性的事情,导致治理出现碎片化。在这种情况下,治理成本上升,而治理效能下降。因此,这种地方大、中央小的支出结构引发的上述三个结构性问题,迫切需要通过改革来解决。

笔者认为,中央和地方支出占比与制度关系不大,而是与发展程度和现代化水平有关。从历史经验看,发达国家的中央支出占比随着发展程度上升而提高,现代化程度越高,中央支出占比就越高。随着中国的发展水平不断提高,中国式现代化不断推进,到2035年要成为中等发达国家,当前中央支出占比太低与此不匹配。如果再进一步加大地方支出占比,地方债务风险问题会更加严重。

一般来说,中央会给地方政府分配债券指标,若地方不够用,就会依靠城投平台融资。通过利用公有制的优势,地方政府把地方国企,尤其是地方城投公司当作政府“钱袋子”来用,这就是隐性债务的来源。随着隐债越来越多,风险也就越来越大。

从这点看,我们要意识到很多问题根源来自央地收支结构。与央地收支结构相关联的是央地债务结构,作为央地收支结构的衍生物,地方债务多且增长速度快,还本付息压力大,而中央债务规模小且增长速度相对慢,还本付息规模小于地方。以上就是结构性问题,这要靠财政体制改革来解决。

关于体制性问题。央地的财政体制应该怎么改革?二十届三中全会提到,要适当加强中央事权,提高中央财政支出比例,笔者认为这就是核心问题。如果不提高中央支出比例,好多问题都无法化解。如果说三十年前分税制改革是为了解决中央收入占比偏低的问题,那么三十年之后的今天,要解决的就是中央支出占比偏低的问题。只有明确这一点,改革路径才能更清晰,否则很可能出现“驴推磨”的情况。

总结来说,从现行政策延伸到认识深化,再到明确改革的主攻方向及最终需解决的问题,笔者认为要抓住“提高中央财政支出比例”这个核心点,地方债务风险问题就能迎刃而解了。(作者为中国财政科学研究院高级研究员)

京公网安备11010502037337号

京公网安备11010502037337号