图:明年中国房地产市场具备“止跌回稳”的基础,其弹性取决于稳经济和去库存的政策力度。

中国经济2025年的主要挑战在于,外部经贸环境不确定性增强,且海外需求增长面临瓶颈。面对“外循环”的严峻挑战,预计中国宏观政策将积极应对,化解地方政府隐性债务的同时,在促进居民消费回升、助力房地产市场止跌回稳两个方向积极发力。

笔者预计,明年中国GDP的增速目标仍在5%左右。

明年中国出口可能面临总量和份额的双重挑战。一方面,海外需求未必能够维持强劲增长。1)若2025年美国通胀压力抬头,美联储降息节奏较慢甚至暂停,按揭及抵押贷款利率可能在高位持续较长时间,将对美国房屋销售及地产后周期消费产生不利影响。2)贸易壁垒还可能导致全球需求收缩。PIIE(彼得森国际经济研究所)测算表明,若美国对全球统一加征10%的关税,且各国对美国实施同等比例的报复性关税,2025年中国和美国GDP增速将分别较不加征统一关税的情形低0.02%和0.35%,而德国、墨西哥、加拿大等国家GDP增速较不加征统一关税的情形均低0.15%。

另一方面,2025年中国商品在美国进口中的份额将面临挑战。回顾2018-2019年的中美贸易摩擦,美国一度将自中国进口商品的关税加征至21%(2019年10月),比贸易摩擦前的3.1%(2018年1月)提升17.9个百分点。在此背景下,中国对美出口增速较快回落。据推算,若2025年美国将进口中国商品的关税加征到60%,中国的反制措施与2018至2019年基本相当,短期内将使中国商品在美国进口中的份额回落4.9个百分点左右;假设美国进口规模维持不变,对应约1470亿美元的出口金额回落,占到近一年中国出口总额的4.2%。

汇率适度回调 纾关税压力

加征关税对中国经济的影响不仅体现在出口增速的回落,还会间接影响其他需求。据PIIE测算,若美国对华额外加征60%的关税,不考虑中方反制措施,2025年中国实际GDP增速将较不加征关税的情形回落0.9个百分点,其中出口增速回落0.8个百分点,消费和投资增速分别回落0.6和2.2个百分点,并使就业人数减少2.3%。若考虑中国实施同等规模的报复性关税,2025年中国实际GDP增速将回落0.8个百分点(较不报复情形强0.1个百分点),其中出口增速回落1.4个百分点(较不报复情形多回落0.6个百分点),投资和消费增速分别回落0.6个百分点和2.7个百分点(较不报复情形损失0.5个百分点),并使就业人数减少2.2%。

作为应对方式,人民币贬值能够在一定程度上对冲加征关税的影响,并增强中国产品在非美市场的竞争力。若2025年美国针对中国加征关税的幅度处于20%至30%区间,参照前述的上一轮人民币汇率贬值情况判断,预计人民币对美元汇率相对美元指数可能出现约5%超额贬值,从而在一定程度上缓冲关税所带来的负面冲击。但若美国对中国加征关税上升到60%,则需综合施策,更大力度开拓非美市场。

此外,中国可降低对其他国家的进出口关税,加强与欧洲及亚非拉的联系,开拓出口新局。一方面,尽更大努力巩固与欧洲的经贸协作关系。必要时可考虑采取自愿出口配额方式,减少其有关倾销、产能过剩等相关指责。稳定欧洲基本盘,也是稳住中国高技术产品和汽车产业链的题中应有之义。另一方面,一如既往地扩大与亚洲、非洲、拉美、俄罗斯东欧的经贸往来。中国也可寻求将工业中间品转移至越南、墨西哥等第三国。

历史上,房地产止跌回稳的起点是房地产销售增速企稳回升,通过量的回升带动价的企稳,同时传送至房地产投资端。2005年以来,中国商品住宅销售面积增速大约领先70大中城市新房销售价格增速四个月。住宅新开工面积增速与70大中城市新房价格增速保持了较高的同步性,也就是说开发商的开工反应与调价行为基本同步。房屋新开工面积与房地产投资增速总体上也是同步的,但新开工面积增速波动幅度更大,相对来说更加灵敏,比如2024年新开工面积增速降幅收窄,同期房地产投资增速也实现了止跌。

值得指出的是,从“房企拿地─新开工─施工─竣工”的逻辑链条出发,土地出让似乎应该是房地产投资的领先指标。但从数据来看,房屋新开工面积与土地成交规划建筑面积之间基本是同步变动的。当房企决定扩张投资时,往往同步推进拿地与开工,其原因在于,房企的土地存货在多数时候较为充裕,并不是新开工的紧约束。2011年以来,每年的成交土地规划建筑面积都绝对高于房屋新开工面积。

因此,并不能依据过去两年土地成交持续低迷,作为推断2025年房地产投资不能止跌回稳的原因。事实上,2022年以来,土地成交规划建筑面积的同比降幅一直低于新开工面积的,与不少城投公司拿地后开工率较低有关。2024年已经出现了房屋新开工面积同比增速逆势回升的现象,很可能与近年来所拿地块需要加紧开工有关。

供需改善 楼市回稳在望

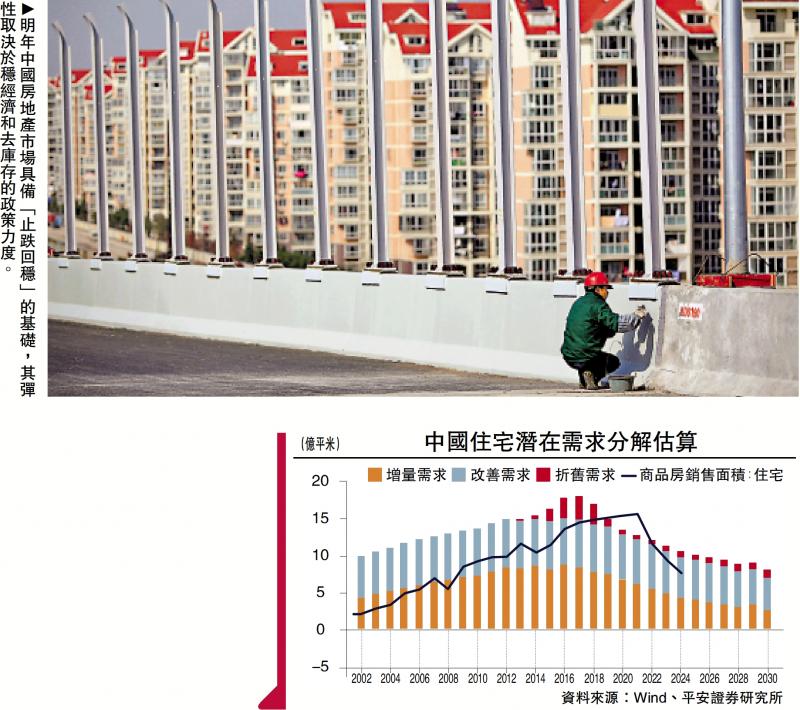

笔者认为,2025年中国房地产市场具备“止跌回稳”的基础,其弹性取决于稳经济和去库存的政策力度。首先,2024年6月以来,商品住宅销售面积同比跌幅连续五个月收窄,有望带动2025年房价的同比跌幅收窄,但在一段时间内房价同比可能仍处负增区间。2024年10月中央政治局会议定调“促进房地产市场止跌回稳”以来,新房和二手房销售面积都出现了更为明显的好转。

其次,2025年房地产止跌回稳具有客观基础。从潜在需求来看,中国房地产销售已经连续三年低于潜在需求水平,2024年预计比潜在需求低2.7亿平米;从购房能力来看,经过三年减少购房,城镇居民储蓄得以积累,此前购买力透支的状况已明显缓解;从购房成本来看,房价跌约15%、首付比例平均降约10至30%、贷款利率较2021年末下降2.23个百分点,购房的近期与远期成本均已明显降低。

再次,现阶段要将已经存在的购房能力转化为购房意愿,尤其需要形成较为稳定的收入预期,才能加快形成房地产“销售好转─价格回升”相互促进的正向循环。本次房价调整的时长和深度超过以往,改变了居民对于中国房地产大周期的预期。如此,在居民购房决策中,就要加上房价可能进一步下跌的预期,这会导致购房能力无法转化为购房意愿。

最后,当前稳地产与稳经济是相互嵌套的,地产调整拖累经济增长、经济下行进一步遏制购房意愿、且地方财政亦受明显拖累,跳出这一负反馈更需要中央政府介入。2024年5月17日国务院出台“保障房收储”的需求端支持政策,为此央行设立了3000亿元保障性住房再贷款。

保障房收储存在一些堵点:首先,地理性的供需错配。保障房需求主要集中在一、二线城市,而商品房去库存压力更主要集中在三四线城市。其次,项目缺乏盈利激励,价格撮合难度大。据诸葛找房数据,2024上半年重点50城租金回报率为2.03%,其中一线城市为1.79%。而项目资金成本最低也等于再贷款利率的1.75%,加上商业银行必要的盈利需要、租赁住房的改造、运营和空置成本等,地方国企缺乏盈利空间。再次,打折收储与稳房价存在矛盾。对开发商来说,由地方政府收购的优点是可以更快回笼资金,但折价过多势必影响开发商出售意愿。而地方政府收购存量商品房后转为配售或配租,重新进入市场后,若价格明显偏低,可能对周边房价和租金形成冲击。

要打通上述堵点,一方面需要进一步降低资金成本,如将收储纳入地方政府专项债资金投向领域,淡化项目收益自平衡要求,给予保障性住房贷款1-2个百分点的财政贴息等;另一方面,有必要扩大收储政策的用途范围,如与以旧换新政策相结合,收储房源作为拆迁安置房使用,增加先租后售方案等。

(作者为平安证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号