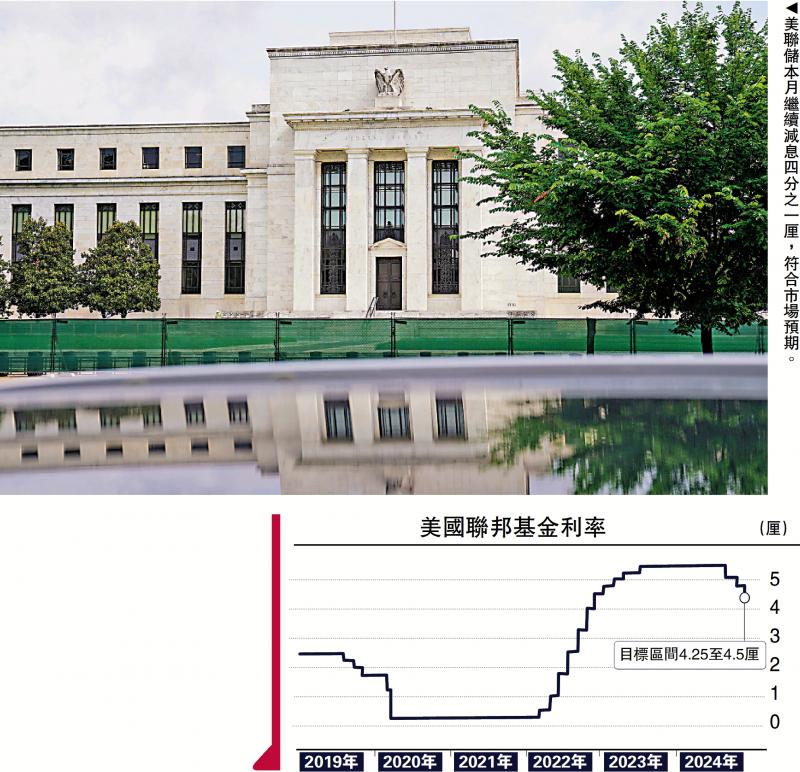

图:美联储本月继续减息四分之一厘,符合市场预期。

美联储12月继续减息0.25厘,符合市场预期。但议息会议的最新预测中,上修了2025年增长、就业前景,以及通胀预期,同期下修了减息空间。笔者预计,2025年美联储可能仍有两至三次的减息空间。

有关经济描述的部分,12月会议声明较11月没有任何改动,继续强调年初以来劳动力市场状况整体放松,通胀回落取得进展但仍然偏高。政策方面,唯一的改动是,在提及未来“进一步调整联邦基金利率目标区间”时,新增了“程度和时机”,更加强调了美联储决策从“是否减息”转变为“何时减息”,为后续暂停减息做铺垫。会议声明最后还显示,克利夫兰联储主席哈马克反对减息。

美联储12月发布的经济预测,相较9月的主要变化包括:

1)经济增长:将2024年经济增长预测由2%上修至2.5%,将2025年的经济增长预测从2%小幅上修至2.1%,并维持长期经济增长率为1.8%。

2)就业:将2024年底失业率预测由4.4%下修至4.2%,将2025年失业率预测由4.4%下修至4.3%,维持长期失业率预测为4.2%。

3)通胀:将2024年PCE和核心PCE通胀率分别上修0.1和0.2个百分点至2.4%和2.8%;将2025年PCE和核心PCE通胀率分别上修0.4和0.3个百分点,均上修至2.5%。

4)利率:将2025年政策利率预测中值由3.4厘上修至3.9厘,将2026年政策利率预测中值由2.9厘上修至3.4厘,将长期政策利率继续上修0.1厘至3厘。

5)点阵图:在19位官员之中,有4位官员预计2024年末合理的政策利率是4.5至4.75厘,而不是当前的4.25至4.5厘区间,暗示除了哈马克外,有其他3位官员虽然赞成减息但内心可能并不认同。2025年,有10位官员预计年末政策利率在3.75至4厘区间,3位预计在此基础上少减息一次,3位预计多减息一次,1位预计不减息,其余2位预计多减息2至3次。

特朗普影响待评估

稍后召开的记者会上没有过多关注本月的减息决策,而更多聚焦2025年减息的前景。具体来看:

1)关于本次减息。美联储主席鲍威尔在第一个提问后便解释了本次减息的原因。他认为,本次减息主要考虑到就业和通胀双向风险的平衡,特别强调就业市场比疫情前水平更“冷”且目前仍在缓慢减息,通胀方面年初以来仍有进展。之后有记者关心就业市场降温的风险,鲍威尔也借机强调,美联储密切关注就业市场降温风险,而这也是本次减息的部分原因。有记者问为何这次没有用“校准”(recalibration)一词?鲍威尔强调,从现在开始,需要更加谨慎行动,两至三个月的数据好坏不重要,需要看更长期的线索。

2)关于2025年减息。鲍威尔认为,通胀较此前预计的更高,且通胀预期也更高,不过仍然在可控的路径上(still on track);目前4.3厘的政策利率仍是“有意义的”限制性水平,但是随着接近中性利率,美联储需要更加谨慎。有不少记者问,可能触发减息的条件?鲍威尔称,核心通胀的下降,或者就业市场的降温,都可能是未来减息的原因。有记者问能否理解为美联储即将暂停一段时间的减息?鲍威尔并没有赞成这一观点,其强调美联储不对未来的会议做决策。有记者问能否完全排除2025年加息?鲍威尔称,尽管任何事情都不能完全排除,但其认为不太可能,因为目前的利率仍是限制性的。

3)关于中性利率。鲍威尔强调,美联储经济预测中的“长期政策利率”上修至3厘,但这是一个长期中性利率的水平,并不是目前(中性利率)的情况;在短期,可能有其他因素影响中性利率。这也是为什么美联储从现在开始需要更加谨慎。

4)关于特朗普政策的影响。鲍威尔称美联储正在尝试理解关税对通胀的影响,但现在仍处于一个早期阶段,需要更多时间。

5)关于通胀。有记者问,美联储是否仍有信心通胀能够向目标回落?鲍威尔称,他对过去通胀回落的进展及背后的原因是有信心的,并且详细提及了住房、商品、金融服务、保险等相关价格的走势,认为整体而言通胀是保持在合理路径的。此外,其提到目前民众的感官主要是高价格(high price)而不是高通胀(high inflation),美联储能做的是尽量回到2%通胀,随着时间推移,民众能有更高的实际工资(增长)。有记者问美联储能否允许通胀长期在2.5%水平?鲍威尔明确否认,强调会坚持2%目标,且有信心实现,只是可能需要更长的时间。

6)关于就业。鲍威尔强调,就业市场比2019年情况更弱一些,且可能仍处于缓慢降温中,但这一降温是一个十分渐进的过程。他还强调,美联储不需要、也不认为就业市场会进一步降温。

7)关于经济。有不少问题关注经济下行风险,鲍威尔整体看淡经济下行风险,认为美国经济已经避免了衰退,且美国经济相比其他国家而言更加强劲,并预计2025年美国经济仍然能保持韧性。

8)其他。有记者询问有关建立比特币战略储备的情况。鲍威尔称,不寻求相关法律的变动。

下季度或暂停减息

本次议息会议传递的核心信息是,美联储从现在开始,将在减息决策上比之前更加谨慎。首先,12月减息已经颇有争议,无论是哈马克明确投票反对,还是4名官员在点阵图中暗示不支持减息,都显示出这一点。但由于本次会议前市场已经充分预计了本次减息,美联储可能不想制造一场“鹰派意外”,所以选择“鹰派减息”。其次,美联储最新经济预测,上修了2025年增长和就业前景,更明显上修了通胀前景,在此背景下,自然需要下修减息的空间。再次,美联储继续上修了长期政策利率至3厘。而且鲍威尔讲话时还强调,短期来看“中性利率”有可能还会更高。目前长期政策利率的最高预测是3.9厘,而政策利率是4.3厘,美联储需要避免减息过快、过早地退出“限制性利率”。

不过,笔者认为,2025年美联储可能仍有两至三次的减息空间。

1)随着美国经济温和降温,所谓的短期“中性利率”存在回落空间。我们预计合理的中长期中性利率仍在3厘左右。那么,假设美联储2025年减息0.75厘,联邦基金利率仍将保持在3.5厘以上,属于“温和限制性”水平。根据泰勒规则,即便考虑美国通胀偏高,3.5厘以上的利率水平也是合适的。

2)2025年美国通胀的基准情形是保持相对稳定,而不是明显反弹。尤其是据美联储最新预测,2025年核心PCE通胀仍有下行空间,可能主因需求降温的驱动。尽管特朗普的减税政策和关税政策,可能增大通胀上行风险,但政策落地及对终端物价的传导或存在时滞,通胀上行更多是“风险”而不是基准情形。

3)美国就业市场韧性不及GDP增长,整体已处于略弱于2019年疫情前状态。2024年,美国失业率最高曾升至4.3%,且上行速度较快、一度触发“萨姆规则”,美联储不需要也不希望就业市场进一步降温。2025年,美国就业市场的意外降温,可能触发美联储降息。

展望2025年一季度,美联储较有可能在2025年1月(甚至3月)暂停减息,暂停减息的行动可能阶段抬升中长期美债实际利率。而在特朗普上任初期,新政可能密集落地,继而再次出现“特朗普交易”,其中移民和关税等政策可能引发通胀预期上升,放松监管等政策则可能导致需求预期上升,这些均可能抬升美债利率。第二季度以后,伴随“特朗普交易”降温,美联储下一次减息的时机也可能逐渐显现,并引发市场情绪的缓和甚至反转。

(作者为平安证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号